A inflação e a necessidade de alta dos juros provocam temores de desaceleração na economia global, até mesmo o risco de um cenário recessivo, de contração contínua do Produto Interno Bruto (PIB), nas economias desenvolvidas. A recessão global à vista praticamente derrubou o barril do petróleo em 14 dólares; o contrato ativo caiu de US$ 124, no início de junho, para US$ 110 atualmente.

Nesse contexto, outras commodities também tiveram queda nos preços em junho, é o caso das metálicas como minério de ferro e cobre que caíram 19,47% e 14,25%, respectivamente. A recente desvalorização das commodities, sob a perspectiva de desaceleração da atividade econômica ,entrou como desafio para o mercado acionário no Brasil. Afinal, graças às commodities, o Ibovespa havia conseguido descolar das principais bolsas do mundo.

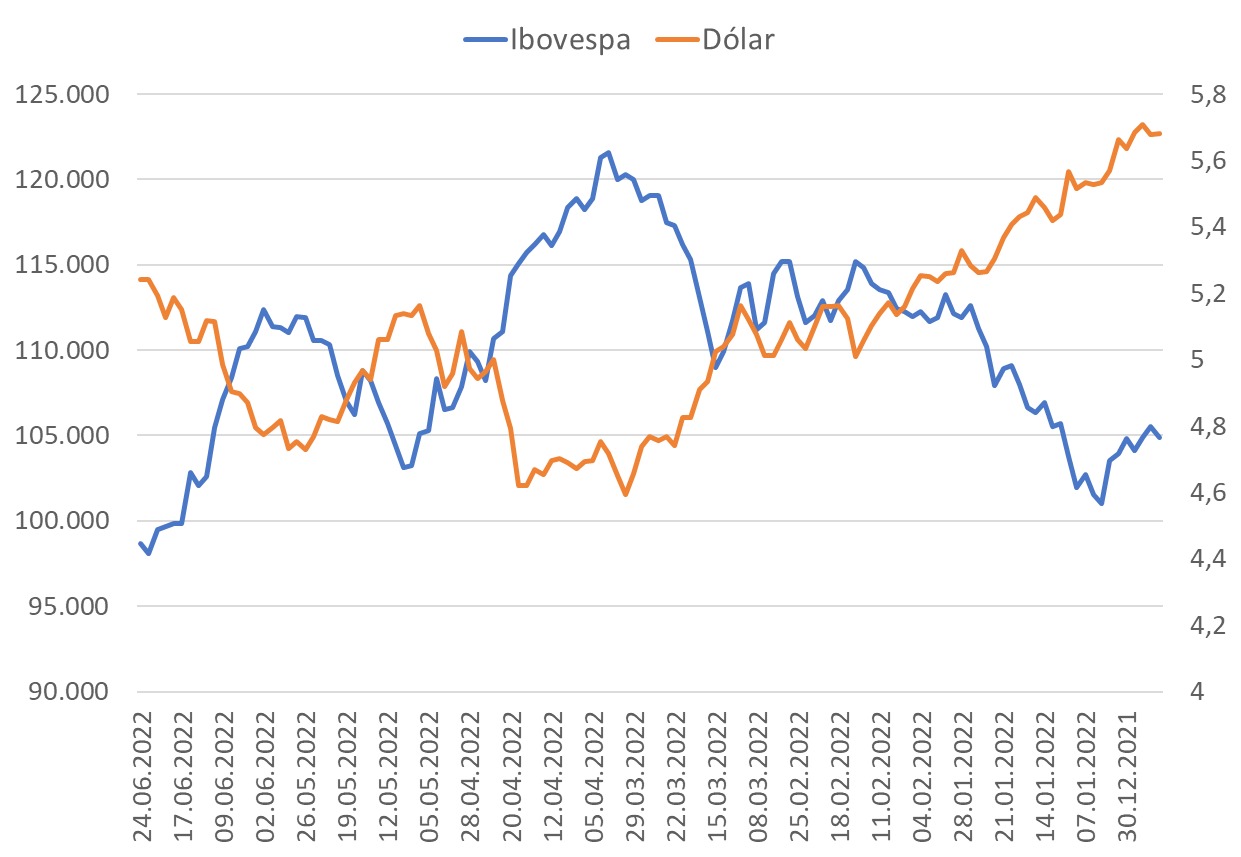

Recapitulando, o ano começou com os ativos domésticos “descontados” pelo drama fiscal no 2° semestre de 2021 com a implementação do Auxílio Brasil, acompanhados da PEC dos Precatórios e da flexibilização do teto dos gastos. A queda de 12% do Ibovespa e a desvalorização de 7,5% do real frente ao dólar em 2021, enquanto as bolsas lá foram acumularam ganhos no contexto de recuperação econômica pós-pandemia, trouxeram o Brasil como alternativa de alocação entre os emergentes no cenário do conflito no leste europeu.

Até março, o Ibovespa acumulou no ano uma alta de 14,5% e o dólar uma queda de 14,6% em relação ao real. Entrou abril, prevaleceram as preocupações com os lockdowns na China. Desaceleração econômica na China resulta em enfraquecimento na demanda pelas commodities e o Ibovespa viu os ganhos reduzidos a 2,9%; já o câmbio não sentiu tanto, pois o fluxo comercial seguiu intenso e os investimentos de certa maneira seguiram interessantes na ótica da taxa de juros elevada no Brasil.

No fim de maio, vislumbramos um cenário positivo, pois a China derrubou os lockdowns e adotou um plano de reaquecimento da atividade econômica. O Ibovespa subiu 6,23% e o real avançou 14,73% em relação ao dólar, no acumulado em 2022.

O 2° trimestre caminha para um desfecho totalmente diferente do observado no primeiro. A palavra recessão pesou no cenário internacional e a política no contexto do risco fiscal, para balizar a crise dos combustíveis, acentuou o negativismo no ambiente doméstico.

O noticiário de Brasília azedou! Às vésperas da eleição presidencial, o clima esquenta e as contas públicas voltam ao foco. No momento, além das preocupações com a Petrobras e a sobrevivência ou não da política de preços da Petrobras (PPI), há discussões para mudanças na PEC dos Combustíveis. A ideia é usar para benefícios sociais os quase R$ 30 bilhões “extrateto” que seriam destinados à compensação para Estados que zerassem ICMS sobre diesel e gás de cozinha. Três seriam os focos: o aumento da parcela do Auxílio Brasil de R$ 400 para R$ 600 até o fim do ano; a elevação do vale-gás; e a criação do ‘bolsa caminhoneiro’ de R$ 1 mil.

Nessa celeuma, embarcaremos para o 2° semestre: 1) O ambiente global segue inflacionário e o remédio que os Bancos Centrais terão que dar deverá ser amargo, podendo resultar em desaceleração econômica; e 2) Eleição promete inflamar o debate político.

Cautela e parcimônia são as palavras para quem está atravessando o “chacoalhão” do mercado financeiro. Converse com um assessor!