Estados Unidos e Brasil decidem taxa de juros nesta 4ª feira (15). Por aqui, o Banco Central do Brasil está próximo de encerrar o ciclo de elevação dos juros; desde março de 2021 tem elevado os juros consecutivamente. Já o Federal Reserve (BC norte-americano), caminha para a terceira reunião seguida de aumento dos juros e há muita incerteza sobre o patamar terminal das fed funds (o intervalo dos juros norte-americanos). As projeções trimestrais dos principais indicadores serão divulgadas com o comunicado da reunião e devem reduzir as dúvidas.

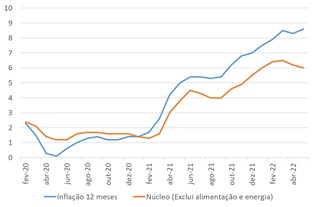

O mundo está em “inflação” e isso não é mais uma novidade. Desde o conflito no leste europeu, as autoridades monetárias das principais economias do mundo não puderam mais apontar a inflação como um fenômeno transitório, e que só bastava reequilibrar a cadeia de suprimentos prejudicada pela paralisação provocada pela pandemia.

Inflação ao Consumidor nos Estados Unidos (%)

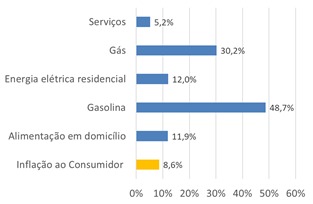

Como somatização de problemas, as consequências das políticas estimulativas entram no pacote. No caso dos Estados Unidos, especialmente, a inflação também é resultado do aquecimento da atividade econômica. Além da pressão dos preços de alimentação e energia, a inflação é realidade em outros grupos de preços com a retomada pela demanda de serviços, por exemplo.

Raio-X da Inflação nos Estados Unidos

Acumulado em 12 meses (%)

O último dado da inflação norte-americana ratificou que a alta dos preços não atingiu o pico. Os dados foram publicados antes de um segundo aumento esperado de 0,5 ponto nos juros na reunião que o Federal Reserve fará nesta quarta-feira (15). Desde março, o Banco Central dos Estados Unidos já subiu a taxa básica em 0,75 ponto.

Uma inflação mensal forte e contínua, além dos sucessivos dados positivos de atividade econômica nos EUA, sugere que o Fed orientará mais explicitamente a continuidade de aumentos de 0,50 ponto até que os dados da inflação diminuam de forma convincente. Ou existe a possibilidade de uma aceleração no ritmo de elevação dos juros para 0,75 ponto, algo que vem sendo precificado pelos investidores para a reunião de julho. O mercado fica de olho nas fed funds, se de fato atingirão 3% antes do fim de 2022.

O ritmo da elevação e o patamar que os juros alcançarão nos Estados Unidos ao fim de 2022 e 2023 estão impactando negativamente os ativos de risco, justificando as perdas do mercado acionário (Nasdaq -30%, Dow Jones -18% e S&P -15%) e criptomoedas ($23.000, -49% no ano). O patamar terminal de juros gera temor de uma recessão na principal economia do mundo.

No Brasil, o IPCA de maio (0,47%) surpreendeu com a desaceleração na alta mensal, mas não mudou a percepção para o Copom. A curva de juros futuros precifica mais uma alta de 50 pontos-base da Selic e um último ajuste entre 25 e 50 pontos-base em agosto, com a Selic terminal entre 13,50% e 13,75%. O que ratifica a aposta da Selic terminal nesse patamar é que o Copom não costuma mexer nos juros em véspera de eleição.

A leitura dos dados abertos continua causando preocupação por causa da disseminação da alta dos preços de bens e serviços. O fato é que o Banco Central do Brasil encerrará o ciclo de elevação dos juros com a inflação de 2023 acima do teto da meta, sem conseguir ancorar as expectativas. As projeções para o IPCA caminham para 5,5% no próximo ano; a meta é 3,25% e o teto é 4,75%. O recado é: mesmo com uma eventual recessão no 2° semestre, é difícil apostar contra a inflação no Brasil.

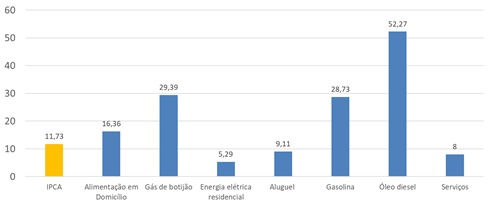

Vilões do IPCA

Acumulado em 12 meses (%)

O que estamos observando no mercado? Fuga para ativos seguros diante dos riscos ampliados de que a economia americana não escapará de uma recessão. Esse é o movimento que devemos ficar atentos no dia a dia. Ora o mercado melhora interpretando que o aperto monetário não será “forte”, ora piora com a expectativa de que a elevação dos juros será o suficiente para causar uma recessão.