O humor pendular do mercado sobre a expectativa da taxa de juros nos Estados Unidos

Os Estados Unidos mostraram sinais positivos de crescimento nos últimos meses, enquanto o mercado de trabalho está resiliente. Do lado da inflação, a acomodação observada desde o segundo semestre do ano passado segue em curso. Os dados indicaram mais do mesmo: economia americana segue em trajetória favorável, combinando desaceleração da inflação e atividade forte – o famoso ‘pouso suave’.

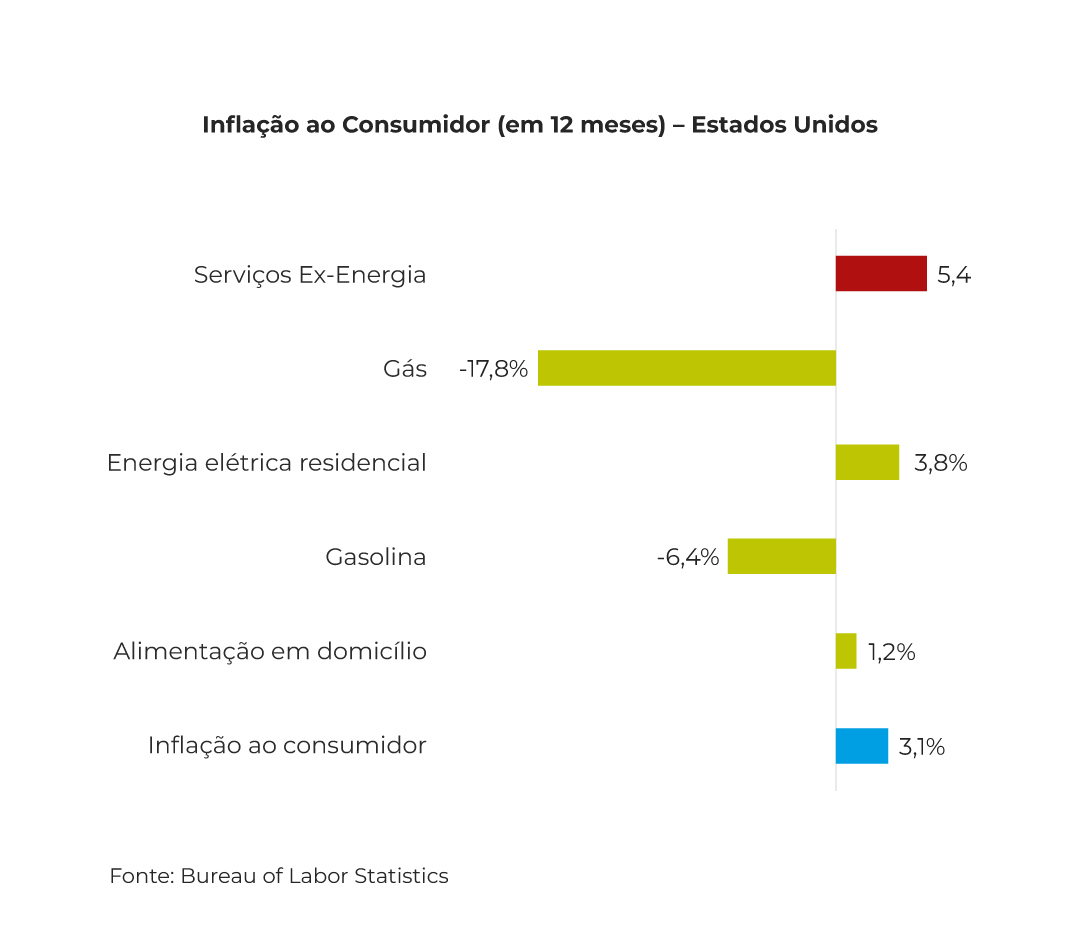

Apesar desse contexto, os dirigentes do Federal Reserve reforçaram que estão vigilantes quanto à acomodação da inflação próximo a meta de 2%. Apesar da desaceleração da inflação ao consumidor (de 6,50% em 2022 para 3,10% em 2023), a resistência dos preços de serviços em patamar elevado gera dúvidas sobre o espaço para um arrefecimento adicional do índice de preços.

Desde o início do ano, o mercado incorporou nos preços dos ativos o tom mais cauteloso do Federal Reserve. Os dirigentes reforçaram desde então que não têm pressa em reduzir os juros e que se preocupam com o ritmo de uma flexibilização, quando ela for iniciada. Eles expressaram otimismo com a trajetória da inflação, mas também cautela. Na reunião, concordaram que não haverá corte de juros até que o comitê tenha “maior confiança” de que a inflação caminha para a meta de 2%.

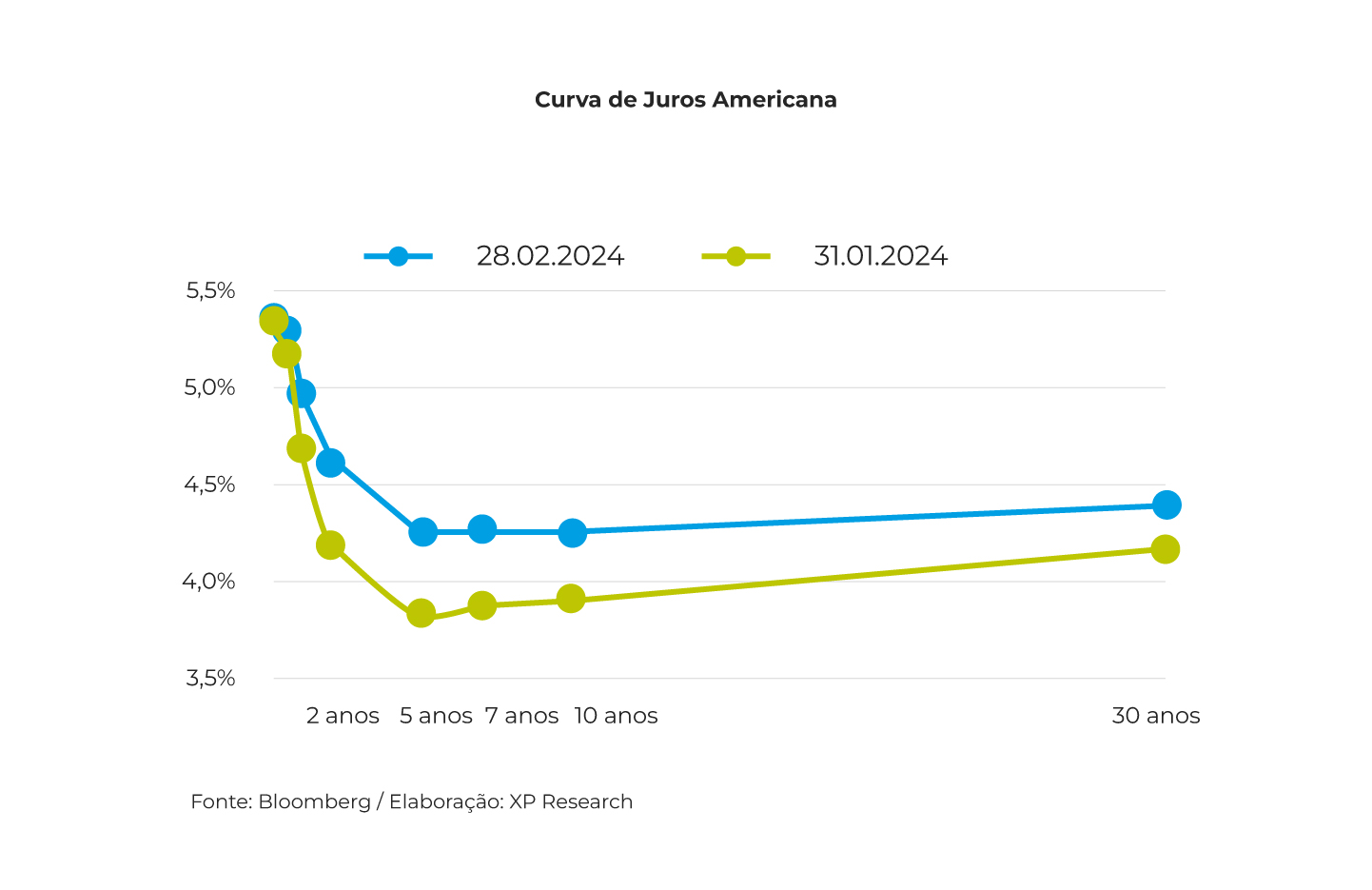

Portanto, desde o início do ano, houve um realinhamento na expectativa sobre os juros nos Estados Unidos. Os investidores estavam excessivamente otimistas, apostando em juros ao redor de 4% — 4,25% ao fim de 2024. Contudo, recentemente, o Federal Reserve reforçou que não está confiante que o processo inflacionário tenha sido controlado. Com isso, o mercado passou a projetar um intervalo mais próximo da projeção do BC norte-americano, 4,5% — 4,75%, com o início do afrouxamento em junho e não mais em março.

O espaço para volatilidade está na conciliação entre os dados macroeconômicos, e a continuidade na tendência de queda dos juros futuros depende muito de uma trajetória de arrefecimento econômico nos próximos trimestres. O mercado de juros novamente adiou a aposta para o primeiro corte de juros, e nada impede que antecipe ou projete uma magnitude superior de corte de juros em caso de frustração em série com os indicadores econômicos.

Embora ajustes de precificação na curva de juros como esses tragam pequenas reversões no curtíssimo prazo, o consenso no mercado é sobre uma trajetória de médio prazo (>3 meses) altamente positiva para os principais ativos de risco, com a expectativa de redução no prêmio de risco nas Treasuries.

Apesar do recente repique na curva de juros, muitos investidores apostam em uma queda consistente dos juros americanos, o que mantém os gestores construtivos com posições aplicadas nos mercados de renda fixa.

Pensando nas Treasuries com vencimentos no longo prazo, o cenário fiscal em deterioração nos EUA resultará em taxas de juros mais altas do que as vistas no período pós-crise financeira de 2008. É esperado que a taxa de juros se estabilize entre 3,0% e 3,5% em 2025.

Conforme abordado na Carta Mensal de fevereiro , a expectativa para 2024 é que a emissão de títulos seja de aproximadamente US$ 4 trilhões. O aumento da emissão de títulos públicos sem a absorção pelos principais detentores vai gerar uma pressão altista no prêmio de risco das Treasuries. Na ausência de um ajuste fiscal e com o aumento crescente do endividamento americano, o prêmio de risco pode subir ao longo do tempo.

E o “oba oba” das bolsas norte-americanas?

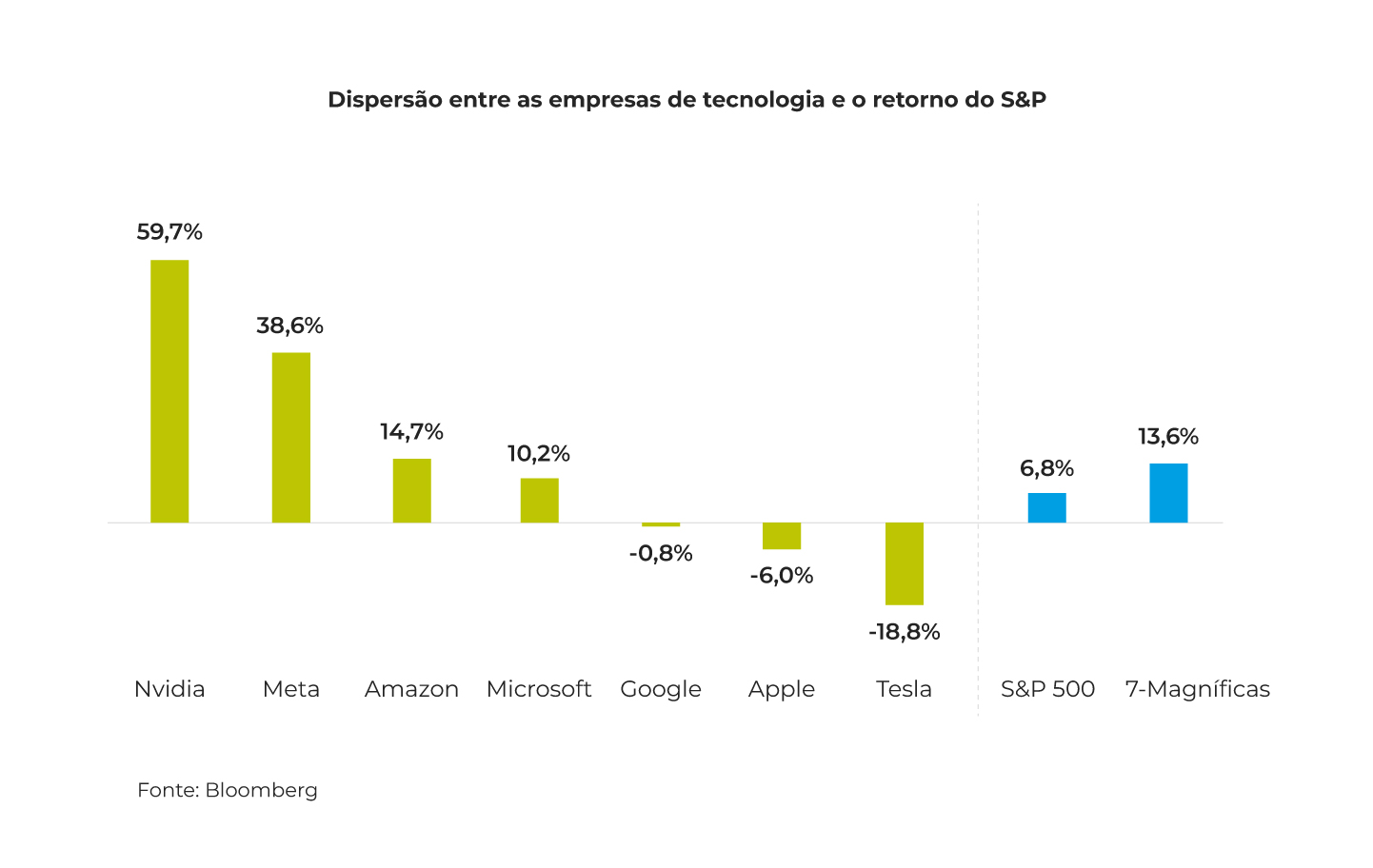

A maior parte dessa alta tem sido sustentada pela evolução da Inteligência Artificial pelas “Sete Magníficas”, grupo de empresas de tecnologia que detêm os maiores pesos no S&P 500: Apple, Microsoft, Amazon, Nvidia, Alphabet (Google), Tesla e Meta (Facebook).

É importante destacar que a proximidade do início do ciclo de queda nos juros americanos somado à resiliência da economia norte-americana também contribui para movimentos positivos nas ações de qualidade.

Portanto, esse desempenho positivo, especialmente no S&P, ainda pode se estender, tanto por fundamentos, considerando alívio monetário e expansão de lucros, quanto por fatores técnicos. No entanto, os analistas acompanham atentamente a performance das Sete Magníficas vs. S&P 493. Especificamente, caso esse grupo comece a desempenhar pior do que o restante das empresas, para eventualmente rebalancear o portfólio. Por enquanto, o comportamento dos investidores tem sido “caiu, comprou”.

Ibovespa no contexto dos juros nos Estados Unidos

Cortes mais lentos e menores nas taxas nos Estados Unidos podem não ser suficientes para impedir que o Banco Central do Brasil reduza as taxas para o nível de 9,0—9,5%, à medida que as projeções de inflação caminham para 3,5%. Contudo, um ciclo de flexibilização mais lento e menos intenso nos Estados Unidos poderá impedir fluxos monetários mais fortes para os mercados emergentes em geral e para o Brasil em particular.

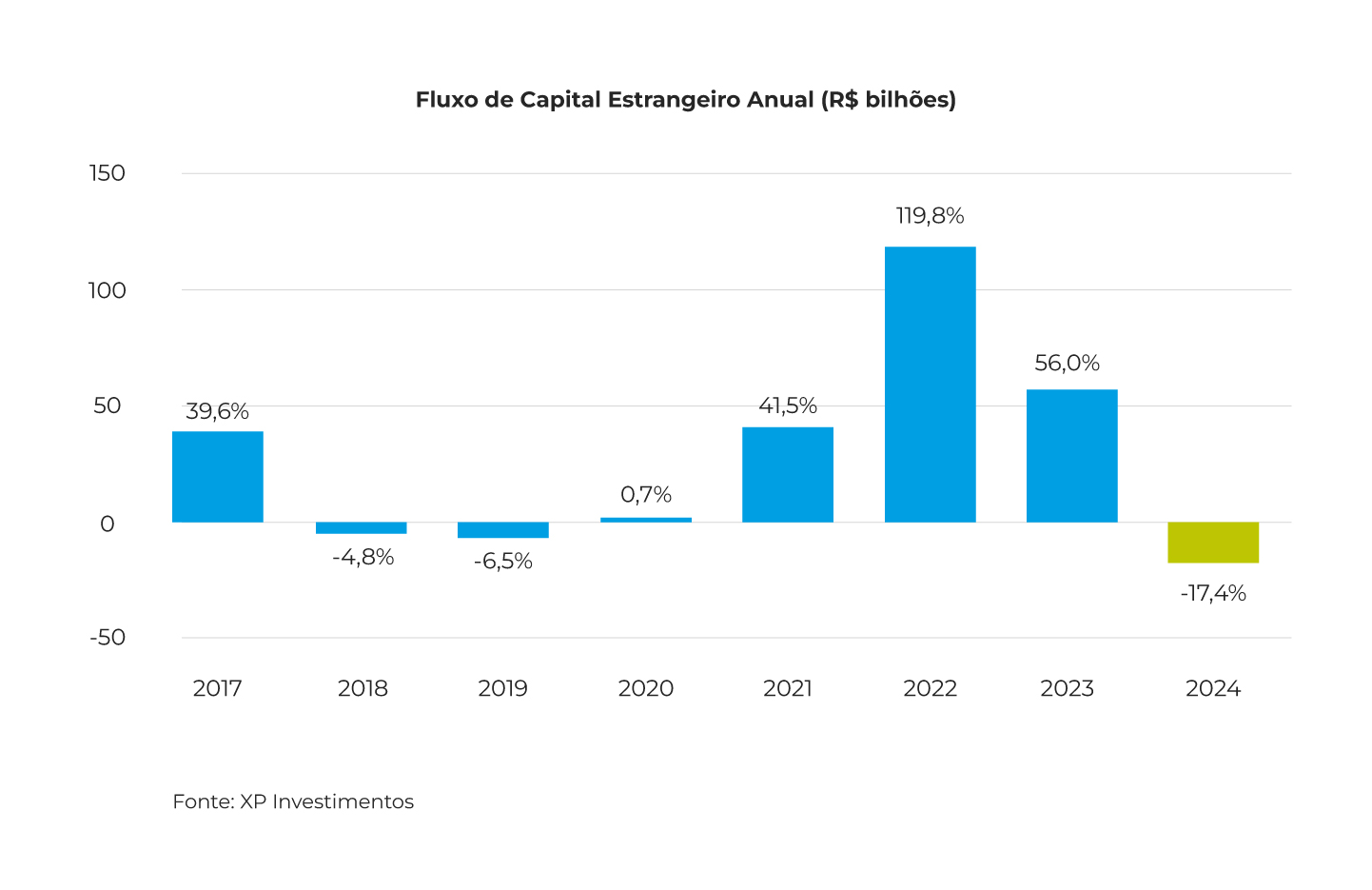

Nos últimos meses de 2023, os mercados de ações recuperaram em nível mundial. Devido ao perfil de risco mais elevado do Brasil e os valuations relativamente baratos, os investidores estrangeiros investiram R$ 39 bilhões em ações brasileiras entre novembro e dezembro.

Contudo, com as taxas de 10 anos das Treasuries subindo no primeiro bimestre do ano, houve uma inversão da tendência, e os estrangeiros se tornaram vendedores líquidos entre janeiro e fevereiro, totalizando cerca de R$ 17 bilhões.

Embora seja altamente provável que a taxa Selic caia próximo de 9% em 2024, com um impacto positivo na atividade econômica e nos lucros das empresas, a magnitude e o momento dos cortes nas taxas americanas são fatores relevantes na decisão do capital estrangeiro em relação às economias emergentes.

Os investidores estrangeiros, em pesquisa realizada por um banco brasileiro, consideram que o principal catalisador dos mercados de ações este ano é a queda das taxas de juros nos Estados Unidos seguida pelas taxas de juros locais. O Ibovespa se tornou parte da narrativa dos juros americanos e foi penalizado.

De certa maneira, a reprecificação do cenário norte-americano já está incorporada aos preços dos ativos no mercado, ao menos que novos indicadores destoem muito do observado. Dessa forma, enquanto o risco fiscal não voltar aos holofotes, oscilações podem ocorrer conforme a compreensão do mercado sobre o “timing” do corte de juros.

O mercado tem sido “benevolente” em relação à condução da política fiscal e tudo indica que, pelo menos no curto prazo, dificilmente haverá notícias negativas o bastante este ano para piorar o humor.

Analistas acreditam que mercado brasileiro está bem-posicionado, tanto globalmente quanto entre mercados emergentes. A XP projeta o índice ao redor de 150 mil pontos em 2024.

Conclusão

As flutuações no mercado são normais, e, diante da imprevisibilidade do ambiente macroeconômico, provavelmente, serão persistentes. No entanto, um portfólio equilibrado e uma estratégia disciplinada certamente resultará em consistência nos resultados a médio e longo prazo.

Conteúdo elaborado por Camila Abdelmalack, economista-chefe na Veedha.