A decisão sobre a taxa de juros não é apenas sobre a política monetária, mas também sobre a política fiscal. Nos Estados Unidos, o fiscal tornou-se um tema preocupante e certamente se apresentará como restrição para magnitude da redução dos juros.

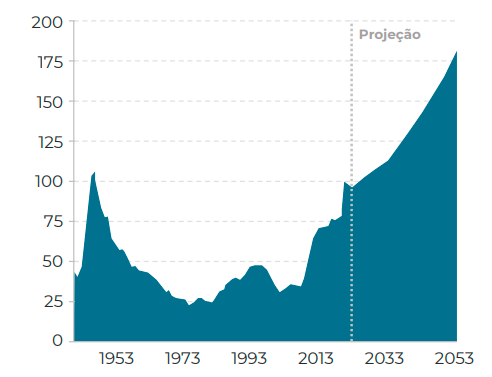

A evolução das contas públicas nos Estados Unidos poucas vezes foi foco de preocupação dos investidores. Entretanto, uma maior rigidez no crescimento de despesas obrigatórias, somada ao excesso de estímulos fiscais durante e após a pandemia, está levando a déficits crescentes e a uma tendência crescente para a dívida pública.

Dívida Pública nos Estados Unidos (% do PIB)

Fonte: Congressional Bugdet Office

Não estamos falando sobre uma situação de não pagamento da dívida. No entanto, a situação inspira cautela e sugere obstáculos para uma redução expressiva nas taxas de juros nos Estados Unidos.

O aumento das despesas com juros – as fed funds subiram do intervalo entre 0% e 0,25% para 5,25% e 5,50% – compromete as linhas de gastos do governo e gera a necessidade recorrente de autorização do Congresso para elevação do teto da dívida. O resultado disso é o crescente volume de emissões de títulos da dívida pública, o que coloca pressão na curva de juros.

Com a oferta de títulos batendo o recorde em relação ao observado em 2021 (durante a pandemia), outra situação deixa o cenário mais difícil, os países que eram compradores cativos de títulos soberanos americanos, como a China, estão reduzindo suas posições. Sem contar o próprio Federal Reserve, que está reduzindo o tamanho de seu balanço patrimonial ao diminuir a sua exposição em Treasuries.

A expectativa para 2024 é que a emissão de títulos seja de aproximadamente US$ 4 trilhões. O aumento da emissão de títulos públicos sem a absorção pelos principais detentores vai gerar uma pressão altista no prêmio de risco das Treasuries. Na ausência de um ajuste fiscal e com o aumento crescente do endividamento americano, o prêmio de risco pode subir ao longo do tempo.

Às vésperas da eleição é cabível mencionar que os principais candidatos para a eleição presidencial não admitem e não comentam sobre dimensão do problema fiscal. Além disso, eles têm proposto medidas (cada um destinado ao seu eleitorado) que não solucionam (ou agravam) a situação.

E a política monetária?

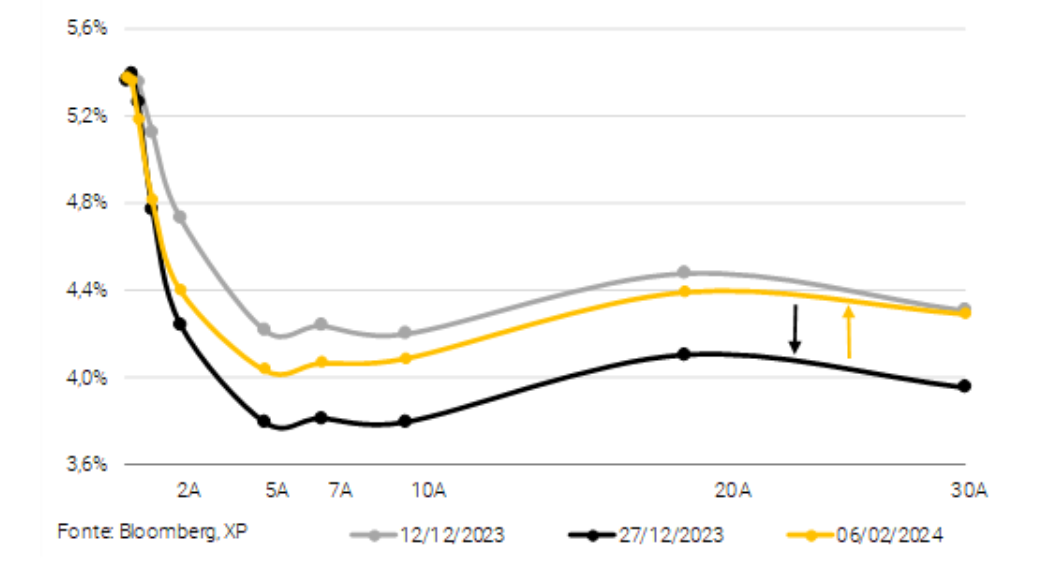

O Federal Reserve sinalizou recentemente que não há pressa para cortar os juros, reajustando apostas mais otimistas sobre corte a partir de março. Agora, o mercado passou a considerar que o início do ciclo de flexibilização monetária pode começar no 2° ou início do 3° trimestre, com a taxa de juros encerrando o ano no intervalo entre 3,75% e 4,00%, território considerado restritivo.

Curva de Juros nos EUA

Mercado reverteu aposta de antecipação do corte de juros

Fonte: Bloomberg, XP

O cenário fiscal em deterioração nos EUA resultará em taxas de juros mais altas do que as vistas no período pós-crise financeira de 2008. É esperado que a taxa de juros se estabilize entre 3,0% e 3,5% em 2025.

Como o mercado se comportará?

Olhando para frente, o movimento do mercado financeiro está fortemente associado às questões sobre a velocidade da flexibilização monetária nas economias centrais. O espaço para volatilidade está na conciliação entre os dados macroeconômicos e a continuidade na tendência de queda dos juros futuros depende muito de um aumento na chance de recessão nos próximos trimestres.

Vale apontar que alguns bancos gringos reduziram a probabilidade de recessão no último trimestre de 2023, e muitos estudos justificavam que a política fiscal mais ativa do que no pré-pandemia era a razão da economia seguir aquecida.

Portanto, os títulos do Tesouro americano permanecerão sensíveis aos dados econômicos a serem divulgados, tendo em vista a incerteza persistente quanto à trajetória da política monetária e o impacto da política fiscal.

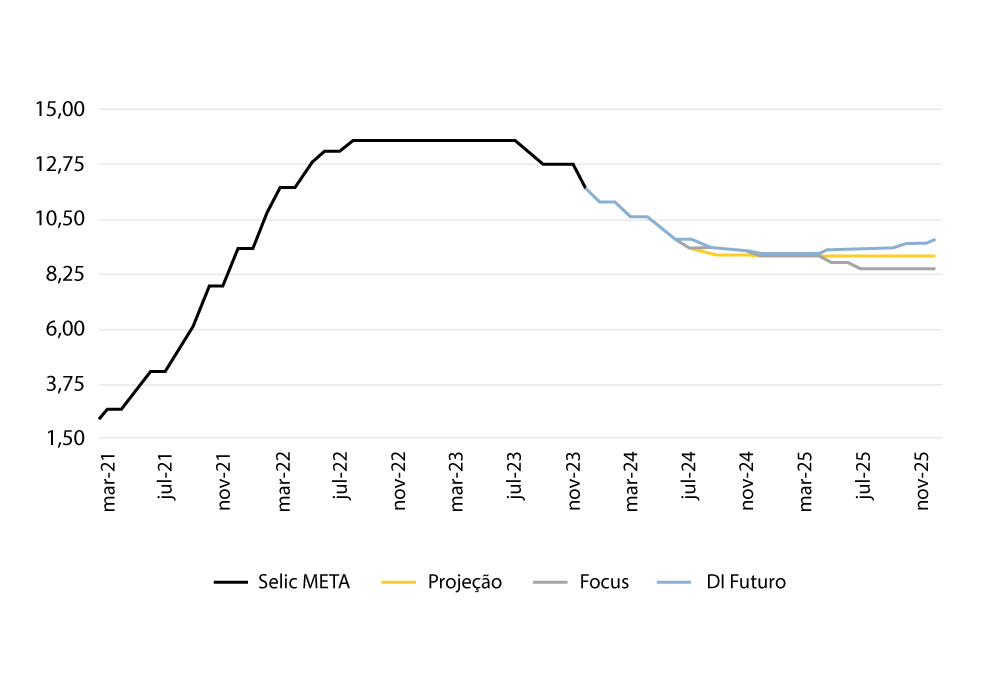

O Banco Central do Brasil mantém o plano de voo para o ciclo de corte de juros. A Selic pode chegar a 9% e a avaliação é que apenas uma mudança muito expressiva do cenário atual faria o Copom interromper o corte dos juros.

Recentemente, o tom mais duro de membros do Federal Reserve reduziu as apostas do mercado sobre um início próximo do ciclo de cortes de juros. Diante desse “realinhamento” de expectativa, os investidores estrangeiros revisitaram posições em economias emergentes. Por aqui, venderam mais de R$ 5 bilhões em ações brasileiras, o que explica parte da queda de 4,8% do Ibovespa e da desvalorização de 2,16% do real frente ao dólar.

A participação do investidor estrangeiro no mercado acionário é cerca de 55%, portanto, entender as motivações por trás desse movimento é importante. A XP Investimentos coletou recentemente a opinião de investidores globais dedicados à mercados emergentes e América Latina, o consenso foi de otimismo com o Brasil, mas com ressalvas: “(i) após o rali recente, vários papéis líquidos e de ‘qualidade’ domésticos já não estariam mais tão atrativos; (ii) o risco fiscal segue, o que poderia impactar a taxa terminal da Selic, e também traz uma percepção de incerteza em relação a qual setor será o próximo alvo na tentativa de aumento de taxação; (iii) a preocupação global é com o nível das Treasuries ao longo do ano, caso o mercado migre para um cenário de “higher for longer” (juros altos por mais tempo), o que poderia impactar o ciclo de queda de juros no Brasil”.

Embora a questão fiscal ainda inspire cuidados, os analistas consolidaram a expectativa de que existe condição para a Selic encerrar 2024 ao redor de 9% devido à expectativa de uma sustentação de uma taxa de câmbio valorizada e desvalorização das commodities que contribuem para uma inflação mais baixa. Qualquer alteração nesses preços comprometeria a projeção para o IPCA 2024, que recentemente passou de 4% para 3,8%, e, consequentemente, impactaria na trajetória da Selic.

Projeções para Selic convergiram para consenso

Fonte: BCB

Em suma, ao longo de 2023, muitos economistas consolidaram a expectativa de uma Selic ao fim do ciclo ao redor de 10% porque acreditavam que a política fiscal expansionista exigiria uma política monetária ainda restritiva ao longo deste ano. No entanto, a deflação global de custos teve uma nova rodada nos últimos meses e corroborou para a redução na expectativa de inflação.

Caso haja uma deterioração no sentimento quanto à política fiscal, a curva de juros sentirá a recomposição de prêmio nos vértices de médio e longo prazo, ganhando inclinação. Além disso, como citado ao longo do texto, a postura sobre a política monetária nos Estados Unidos também poderá influenciar, apresentando-se como uma restrição e recomposição de prêmio de risco se houver modificação no cenário projetado de corte de juros por lá.

Conclusão

A redução significativa na percepção de risco nos últimos meses não implica em uma eliminação definitiva das incertezas. Por isso, ressaltamos a importância de permanecer alocado em um portfólio equilibrado diante da imprevisibilidade do ambiente macroeconômico.

Conteúdo elaborado por Camila Abdelmalack, economista-chefe na Veedha.