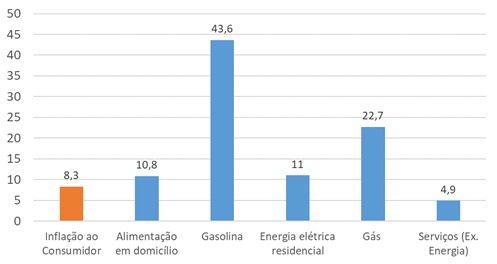

Semana passada, o mercado financeiro operou na expectativa do efeito da condução da política monetária nas economias desenvolvidas. Os dados de inflação nos Estados Unidos revelaram uma desaceleração dos preços ao consumidor (CPI), de 8,5% em março para 8,3% em abril, mas a composição da inflação revela que o processo inflacionário é disseminado; alguns números assemelham-se aos do Brasil.

Inflação nos EUA e os vilões (%) – Acumulado em 12 meses

O presidente dos EUA, Jon Biden, justifica o processo inflacionário nos Estados Unidos como consequência da situação gerada pela guerra no leste europeu, que acentuou a elevação dos preços das commodities. Mas o fato é que a inflação norte-americana está acima da meta desde março de 2021 como resultado da enxurrada de estímulos proporcionada pelo governo para contornar a desaceleração econômica pós-pandemia.

É real a pressão das commodities, que puxam os gastos de subsistência (alimentação, água, luz, gás e combustível), mas também há uma demanda aquecida que puxou os preços de bens e serviços não essenciais. A situação econômica da população norte-americana é confortável. Os dados de consumo das famílias não dão sinais de arrefecimento e o mercado de trabalho segue aquecido; a taxa de desemprego em 3,6% ilustra o momento econômico por lá.

Bitcoin (US$)

A elevação dos juros para ao menos 3% está contratada pelos investidores. As oscilações que acompanhamos nos principais ativos de risco (bolsas e criptomoedas) respondem às ameaças de movimentos mais abruptos nos juros. Foi exatamente isso que aconteceu na última semana e que pode se repetir nas próximas.

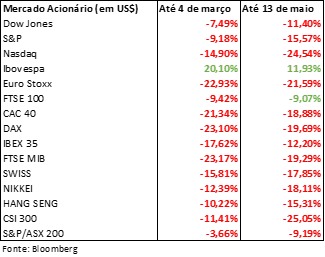

Performance Bolsas (%)

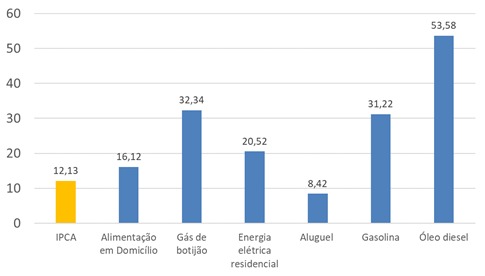

No Brasil, o “raio-x” da inflação tem similaridades. Gastos de subsistência são responsáveis por parcela relevante do IPCA e corroem o poder de compra da população. Mas, diferentemente dos EUA que iniciam a elevação dos juros, por aqui estamos próximos do fim do ciclo de elevação da Selic sem contornar o quadro inflacionário e na tarefa de controlar as expectativas de inflação. As projeções do mercado para 2022 caminham para uma taxa acima de 8% e para 2023 afastam-se dos 4%.

Inflação no Brasil e os vilões (%) – Acumulado em 12 meses

E onde entra a China nesse contexto?

Aparece com a inflação de bens industriais. A expectativa de arrefecimento de 12,1% em 2021 para ao redor de 5,5% em 2022 não deve ser confirmada, pois as projeções de bens industrializados subiram para 7%. Os lockdowns na China acentuaram o problema de abastecimento de insumos, principalmente os semicondutores, o que manterá os preços elevados por mais tempo. Esse é um dos riscos que poderia elevar a projeção do IPCA para ao redor de 9% ou 9,5%.

Vamos falar sobre riscos! Se as projeções do IPCA indicarem um índice perto de 10%, isso significa que a Selic vai subir muito mais? Não parece o mais provável.

Em relação aos juros, o Banco Central provavelmente encerrará o ciclo de elevação no máximo em agosto, antes de adentramos o período eleitoral. Em junho, o Copom (Comitê de Política Monetária) contratou elevação de menor magnitude, e o consenso é 50 bps com Selic alcançando 13,25%. Eventualmente, e com uma elevação residual na mesma magnitude, a Selic atingiria 13,75% ao fim do ciclo. A política monetária tem um prazo de três trimestres para “fazer efeito” na economia. Então, provavelmente o Copom decidirá pelo encerramento do ciclo e observará os efeitos dos ajustes promovidos.