O mercado projeta ciclo menos intenso de juros nos Estados Unidos e as bolsas encerraram julho em alta. O foco do Federal Reserve é atingir um “pouso suave” nos Estados Unidos, isso significa baixar a inflação com uma elevação moderada nos juros e ter uma aterrissagem sem aumento “muito significativo” do desemprego no país.

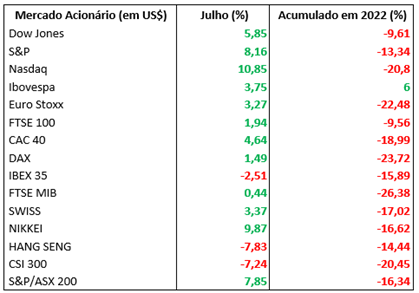

Performance das principais Bolsas

Os mercados acionários acumularam perdas relevantes em 2022, pois vinham sentindo o peso da expectativa de uma elevação agressiva nos juros norte-americanos para controlar o ambiente inflacionário; os preços ao consumidor acumulam alta anual de 9,1% até junho. O mercado de trabalho aquecido, mantendo a taxa de desemprego em 3,6%, e dados econômicos positivos, indicando a persistência do quadro inflacionário, consolidam as apostas de juros ao redor de 4% ao fim de 2022.

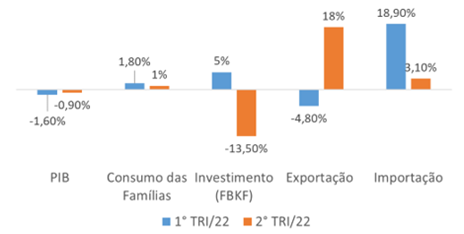

O Produto Interno Bruto (PIB) do 2° trimestre mostrou queda de 0,9%, após contração de 1,6% no 1° trimestre. Um breve “raio-X” indica que o consumo das famílias segue crescendo, embora em ritmo menor, enquanto os investimentos na economia real (Formação Bruta de Capital Fixo) revelam que a incerteza sobre o cenário econômico está afetando a decisão dos agentes econômicos.

Produto Interno Bruno (PIB) – Estados Unidos

Tecnicamente, para a economia de um país entrar em recessão, são necessários dois trimestres consecutivos com queda no PIB. A recessão não é apenas um período em que ocorre declínio na taxa de crescimento econômico de uma região ou país, caracterizada por queda da produção. É um quadro de piora generalizada, com aumento do desemprego e redução dos lucros.

O diagnóstico de recessão é atestado como uma contração generalizada da economia, o que parece inconsistente com alguns indicadores atuais. Por exemplo, o mercado de trabalho que opera com ritmo intenso de contratações, mantendo a taxa de desemprego em 3,6%, não parece um quadro ruim.

Ao longo de 2022, muitos dados nos lembraram que a economia deveria se preparar para uma postura agressiva do Federal Reserve. Portanto, vale a pena reforçar que o caminho ainda não está tão “claro” assim. Continuar com aumentos de juros agressivos ou não, dependerá dos próximos dados de inflação e emprego. Isso deverá ditar o ritmo de alta pelo Federal Reserve após o verão local.

Por enquanto, o alívio veio das apostas menos agressivas de juros no mercado. Com uma elevação de 0,50 ponto percentual em setembro, os juros, que atualmente estão entre 2,25% e 2,5%, atingiriam o patamar de 3%, e com uma última alta de 0,25 ponto percentual em novembro, o ciclo se encerraria com juros entre 3% e 3,25%.

Ainda no cenário internacional, é importante monitorar a China. Afinal, as commodities operam sob a influência do cenário econômico chinês. O que acontece naquela economia repercute instantaneamente no Ibovespa.

Recentemente, as preocupações com o mercado imobiliário, diante dos atrasos de incorporadoras que estimularam a elevação da inadimplência pela perspectiva de uma deterioração no preço dos imóveis, colocaram em xeque a capacidade de crescimento da economia, que já era duvidosa devido aos sucessivos lockdowns.

Para garantir crescimento de 5,5%, Pequim avalia estímulo de US$ 220 bilhões para financiar infraestrutura com venda de títulos locais e um pacote de US$ 44 bilhões para auxiliar na crise de dívida do setor imobiliário do país. Ainda que não alcance a meta, o recado sobre a China é que notícias negativas sempre serão endereçadas com notícias positivas.

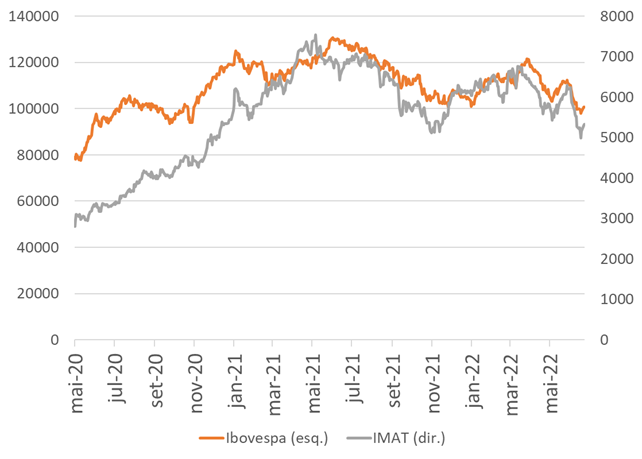

Ibovespa e Índices de Materiais Básicos (IMAT)

Petrobras subiu 22% em julho e garantiu retomada do Ibovespa aos 103 mil pontos, com alta de 4,69%. Algumas observações para agosto não virar um mês de “desgosto”!

Na última semana de julho, o Ibovespa subiu 4,29%, o que revela a importância dos acontecimentos nesse período. O pano de fundo do cenário internacional pode ter contribuído, mas é incontestável o “evento” Petrobras.

Com participação de 13% no índice, o ganho de 16,43% da petroleira na última semana refletiu o bom desempenho do 2° trimestre, com lucro de R$ 54 bilhões. Em conjunto com o pagamento de dividendos de R$ 87,8 bilhões, elevou o valor de mercado da estatal para R$ 469,9 bilhões, com alta de R$ 30 bilhões.

Até junho, o Ibovespa acumulava queda de 6% em 2022. Excluindo os setores de materiais e energia, as ações brasileiras ainda parecem muito baratas. Segundo a XP Investimentos, quando removemos as empresas ligadas aos setores de Materiais e Energia, o P/L vai para 10,6x, que continua abaixo dessa média histórica de 12,0x.

Os múltiplos depreciados das ações brasileiras refletem alguns fatores de risco globais e domésticos: 1) risco de um pouso forçado nos Estados Unidos; 2) um colapso do crescimento chinês; 3) a elevada e aderente inflação no Brasil que mantém os juros altos; e 4) a eleição presidencial.

Devemos ver maior volatilidade no segundo semestre com riscos externos e doméstico. Lá fora, mercados devem continuar preocupados com a inflação, juros e riscos de recessão. Por aqui, riscos fiscais e políticos voltam ao radar à medida que as eleições se aproximam.

Um pouco de “futurologia”. As projeções revelam que o desfecho para 2022 não será tão ruim! E, na renda fixa, há debate sobre oportunidades com a Selic próxima ao patamar terminal.

Ibovespa em 120.000 pontos e dólar a R$ 5,20. O preço para esses ativos ao fim do ano revela que a expectativa dos analistas não é ruim, independentemente do desfecho da eleição presidencial. Parece que o pior momento será ao longo da disputa. Após o resultado, o mercado interpreta que o eleito optará pela adoção de uma postura moderada, pelo menos no início do mandato.

Neste momento, a correção das expectativas de inflação para 2022 ao redor de 7% (devido às medidas de desoneração tributária e reduções nos preços da gasolina) e dólar abaixo de R$ 5,20 são fatores que representam um alívio de última hora para ajudar o Copom no plano de pouso da Selic, em 13,75%.

A deflação esperada para o IPCA em julho, e talvez em agosto, até alivia as perspectivas de curto prazo para os preços, mas, como é resultado de medidas artificiais (teto do ICMS) aprovadas pelo Congresso, não vem para ficar. À frente, a inflação deve voltar a rodar alta. Desde a última reunião do Copom, em junho, a pesquisa Focus registrou aumento significativo na mediana para o IPCA de 2023, de 4,70% para 5,30%, bem acima do teto (4,75%).

As taxas de juros futuras vinham em alta, em resposta ao aumento do risco fiscal de longo prazo criado pela emenda constitucional promulgada pelo Congresso que permite gastos sociais acima do teto. Os resultados fiscais de curto prazo, no entanto, permanecem sólidos, o que corrobora o fato de os vencimentos de curto prazo apresentarem estabilidade. A arrecadação de impostos em junho atingiu níveis recordes, refletindo a recuperação econômica, a melhora do mercado de trabalho e os altos preços das commodities.

Outro aspecto relevante, e que precisa ser mencionado, é que as taxas de mercado costumam ser mais elevadas do que as projeções de economistas em momentos de maior incerteza, em razão do acréscimo de prêmio de risco ou possibilidade de cenário pior que o esperado. Nestes momentos de descolamento, surgem oportunidades de ganhos na renda fixa.

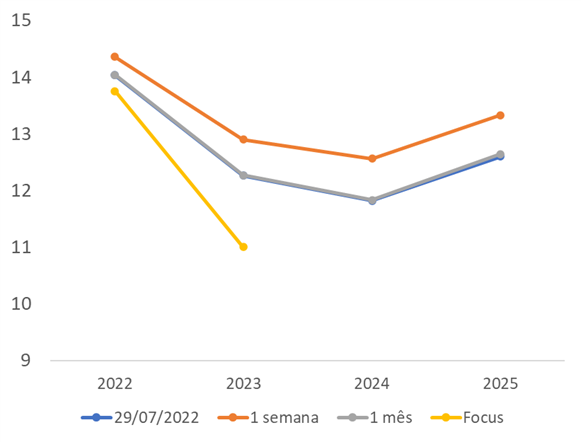

Taxa Selic Esperada (%)

A última semana de julho apresentou redução nos juros futuros; a curva voltou a negociar taxas próximas do mês passado. O movimento foi influenciado pelo resultado negativo do PIB nos Estados Unidos, que confirmou a recessão técnica no país, e o mercado reagindo à postura mais moderada do discurso do presidente do Federal Reserve, Jerome Powell.

Observar o comportamento de desinflação nos próximos meses será importante. Apesar de os títulos prefixados trazerem a previsibilidade de receitas futuras e se beneficiarem de um cenário de queda nas expectativas de juros, são os títulos com a maior volatilidade e ficam desprotegidos caso ocorram novos choques inflacionários.

Um portfólio bem diversificado em prazos e composto por títulos pós-fixados, prefixados e indexados à inflação se mostra mais eficiente do que apenas concentrar em aplicações prefixadas e encurtar vencimentos.

Aproveite o momento para conversar com o seu assessor e revisitar a sua carteira de investimentos. Acreditamos que informação gera a melhor decisão!