Todos os dias, você investidor, precisa distinguir o que é fato do que é boato. Mas, a única certeza em meio aos ruídos, é que a curva de juros precificará taxas suficientemente elevadas por um período prolongado para atravessar o momento de incerteza.

Analistas do Mercado estão focados no início do ano Legislativo, para entender as seguintes questões:

1) O que será a agenda econômica e quais temas o time da Economia irá propor ao Congresso;

2) Como funcionará o entrosamento entre Executivo e Legislativo, e como os parlamentares irão votar nas pautas econômicas.

Arthur Lira, na Câmara, e Rodrigo Pacheco, no Senado, foram reeleitos para chefiar os órgãos por mais dois anos, e podem colaborar com o Lula para colocar sua agenda de reformas em movimento.

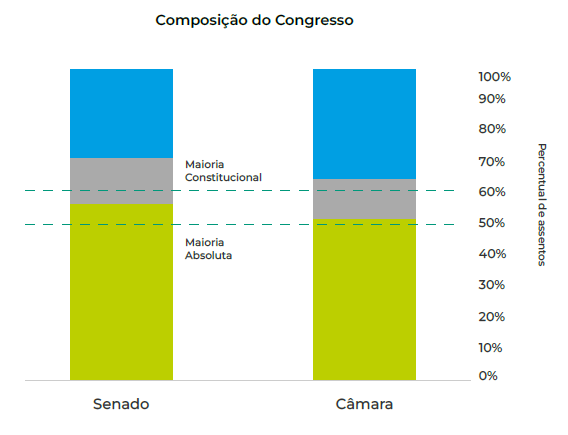

O gráfico abaixo, elaborado pela Bloomberg*, ilustra como está divido o Congresso Nacional. A principal mensagem é que a ampla coalizão dá governabilidade para o Presidente, mas não comando.

Composição do Congresso

Fonte: Bloomberg*

*referência com base de um estudo divulgado pela Bloomberg

O Presidente Lula trouxe nove partidos diferentes para as alocações políticas entre os 37 ministérios, esses partidos vão da esquerda à direita no espectro ideológico, e somam 51% das 513 cadeiras da Câmara e 56% das 81 vagas do Senado. A mistura faz com que o presidente tenha alguma governabilidade e apoio para aprovar uma legislação mais simples, mas ele precisará empregar muito capital político e habilidades de negociação para aprovar reformas econômicas mais ambiciosas.

Alguns pontos destacados em análise da Bloomberg:

- A coalizão está confortavelmente acima do limite de um terço necessário para bloquear um processo de impeachment. Isso é relevante em um país que impeachment destituiu dois dos cinco presidentes eleitos desde o fim da ditadura de 1964 -1985 — Fernando Collor de Melo, em 1992 e Dilma Rousseff, em 2016. Partidos de esquerda e centro-esquerda representam apenas 27% da população da Câmara dos Deputados e 17% do Senado. Portanto, para que Lula proteja seu mandato, ele precisará manter os partidos de centro em sua coligação;

- A coalizão tem votos um pouco mais do que suficientes para aprovar a regra fiscal ainda a ser proposta. Essa legislação exigirá maioria absoluta – 257 votos na Câmara e 41 no Senado;

- Os partidos do gabinete de Lula não têm os 60% de participação no Congresso necessários para mudar a constituição. Isso significa que o presidente precisará negociar com alguns partidos de direita, agora opositores, para revisar profundamente os impostos sobre o consumo – sua primeira prioridade econômica no Congresso. Sem maioria, Lula também não deve endossar propostas para desfazer as recentes mudanças trabalhistas e previdenciárias.

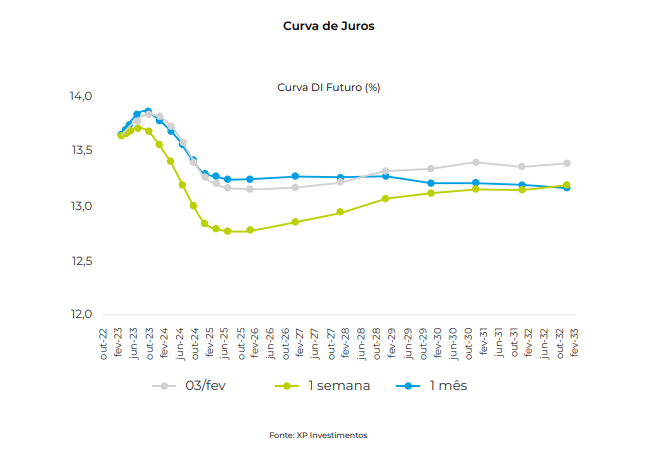

A apresentação de um arcabouço fiscal crível e avanços na reforma tributária, podem ser catalisadores para o fortalecimento da taxa de câmbio e para a descompressão da curva de juros. No entanto, as discussões e construção dos projetos envolvendo esses temas prometem gerar muito ruído e elevar a percepção de risco.

Fonte: XP Investimentos

As incertezas sobre a condução da política econômica, envolvendo as regras fiscais e a política monetária, podem ampliar a diferença entre a taxa de câmbio atual, que recentemente transita ao redor dos R$5, e a de equilíbrio, que estaria entre R$4,50 – R$4,75. Ou seja, o real pode permanecer descolado dos fundamentos econômicos por bastante tempo. O consenso do mercado é: dólar acima de R$5,20 ao fim de 2023.

Os dois itens-chave da agenda econômica – reforma tributária e uma nova regra fiscal – exigem negociações longas, complexas e caras com os legisladores. Na resposta para essas questões, que mora a possibilidade de reversão do mercado, reduzindo a percepção de risco. É necessário ainda, destacar que as avaliações são sobre expectativas econômicas, sem analisar o ambiente institucional.

No cenário internacional, a reabertura da China foi uma surpresa bem-vinda no quarto trimestre de 2022.

A retomada do fluxo de pessoas com atividades presenciais e a reabertura do turismo, sugerem que o crescimento de 3% em 2022 ficou no passado, dando espaço para algo próximo de 5% em 2023, com o setor de serviços sendo o propulsor, em um processo similar ao observado no Brasil em 2022.

Os países com fluxo de comércio para China, como é o caso do Brasil, mostraram:

1) Forte valorização da moeda (nos últimos 3 meses, o peso chileno valorizou 16,8%, o dólar australiano 10,4%, o rand sul-africano 4,8% e o real apenas 0,5%);

2) Recuperação das bolsas de valores na esteira da recuperação das commodities (nos últimos 3 meses, o minério subiu 50%, o cobre 20% e o níquel 27%), especificamente os índices que possuem grande representatividade do setor, como é o caso do Ibovespa.

Nesse contexto do cenário internacional favorável para economia brasileira, o investimento estrangeiro no Ibovespa registrou saldo de R$12 bilhões. A bolsa subiu 3,4% em janeiro e o dólar fechou cotado R$5,07, o contexto doméstico impediu uma valorização ainda maior.

Os ciclos de política monetária estão calibrando as expectativas no mercado acionário.

Em 2022, assistimos as principais economias do mundo levarem os juros a níveis historicamente muito altos e já começaram a ver queda nas inflações corrente e projetada. Com isso, investidores monitoram economias que são candidatas naturais ao afrouxamento monetário.

No caso dos Estados Unidos, a inflação deixou um pico de 9,1% em junho/22 e desacelerou para 6,5% em dezembro/22, enquanto os juros alcançaram o patamar de 4,75%. A curva de juros precificava com probabilidade de 60% a chance de corte de juros ao fim de 2023. No entanto, a probabilidade desabou para 10% devido aos dados recentes do mercado de trabalho (taxa de desemprego caiu para 3,4% em janeiro), sugerindo ainda algum risco inflacionário.

Nos Estados Unidos, será necessário observar mais dados para confirmar que a inflação não voltará a acelerar e, então, as apostas de corte de juros se consolidarem. Sem clareza sobre os juros, não há como afirmar que o mercado acionário em Nova York consolidará um processo de recuperação.

No geral, olhando também para a Europa (onde o inverno não se mostrou tão rigoroso e colaborou para não haver pressão nos preços de energia), parece que o pico inflacionário ficou para trás. A dúvida é quanto tempo a inflação se manterá distante das metas perseguidas pelos Bancos Centrais. Embora muitas economias estejam em curso com a elevação dos juros, os investidores buscam antecipar os movimentos e monitoram se alguma delas reúnem as condições necessárias para essa virada.

Apesar da desaceleração, parece que a inflação permanecerá em níveis altos, o que deve impedir um processo de cortes de juros no mundo desenvolvido. Tal panorama pode mudar caso haja um cenário de recessão global mais profunda.

O efeito prático na bolsa é que o fim de ciclo de aperto monetário pode balizar uma recuperação. No entanto, a piora dos lucros das empresas com a desaceleração econômica sugere alguma cautela e análise nas alocações. Sobre o mercado global de moeda, o dólar seguirá perdendo força com a proximidade do fim do ciclo de elevação dos juros. Especialmente moedas emergentes, a melhora do cenário de China poderá ser outro vetor de enfraquecimento do dólar.