O desfecho do 2° trimestre foi bem diferente do panorama observado no primeiro, e certamente nos prepara para a próxima temporada a partir de julho. O mercado financeiro opera em compasso de cautela diante de um cenário internacional desafiador, além da preocupação com o clima da eleição presidencial no Brasil.

Brasil: a economia emergente no contexto do cenário internacional

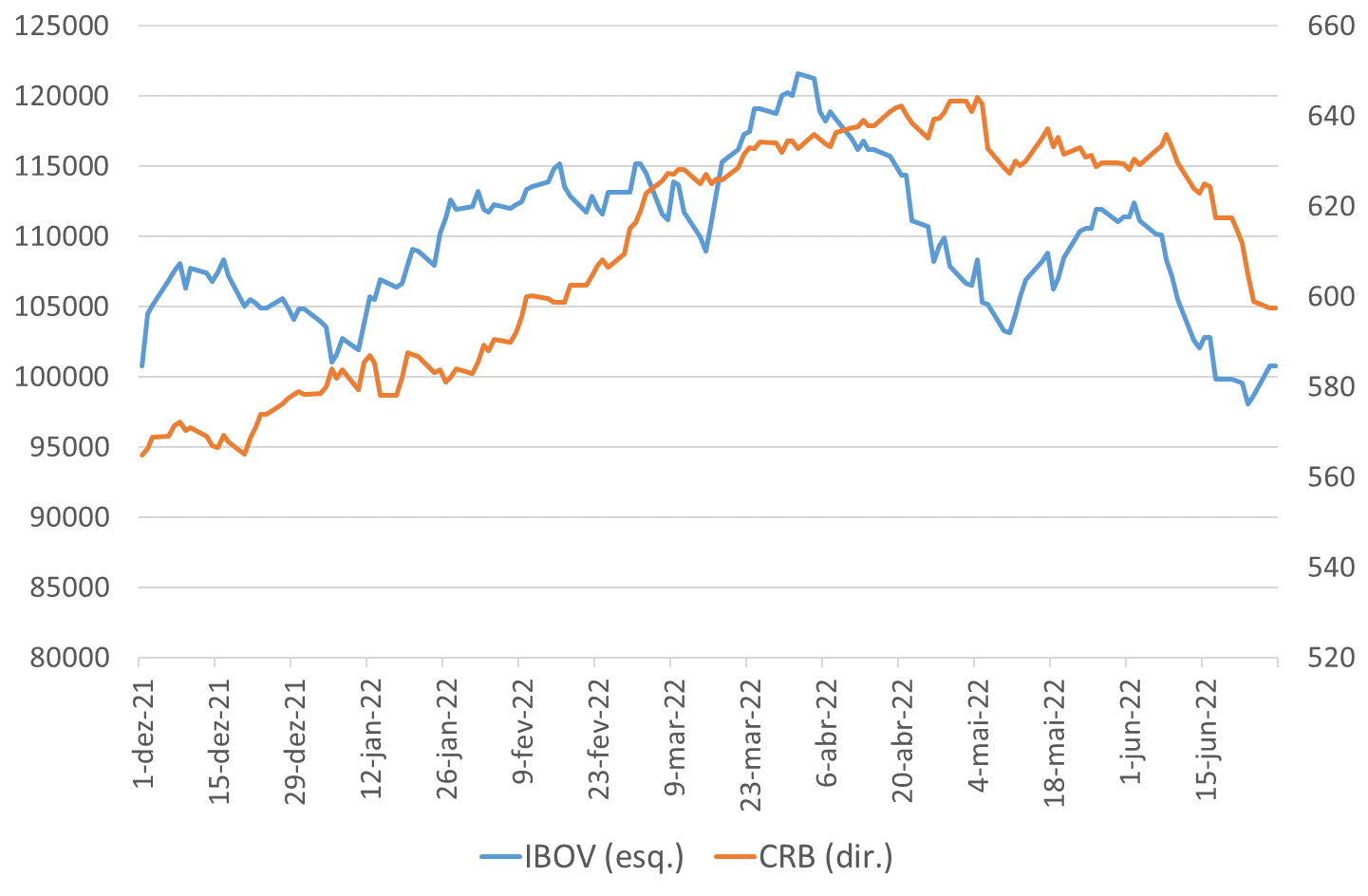

O Ibovespa surfou o tsunami chamado inflação, no contexto da elevação dos preços das commodities com o conflito no leste europeu. O mercado acionário absorveu R$ 65,4 bilhões dos investidores estrangeiros até março, mas o fluxo perdeu o ímpeto acompanhando a perda de fôlego das commodities.

Os lockdowns promovidos em grandes metrópoles chinesas acentuaram a percepção do risco de uma forte desaceleração econômica na China, a ponto de os analistas começarem a projetar para 2022 um PIB muito inferior à meta que Pequim persegue, de 5,5%. As projeções rodaram pouco abaixo de 4%. Um enfraquecimento da economia chinesa é um enfraquecimento na demanda pelas commodities.

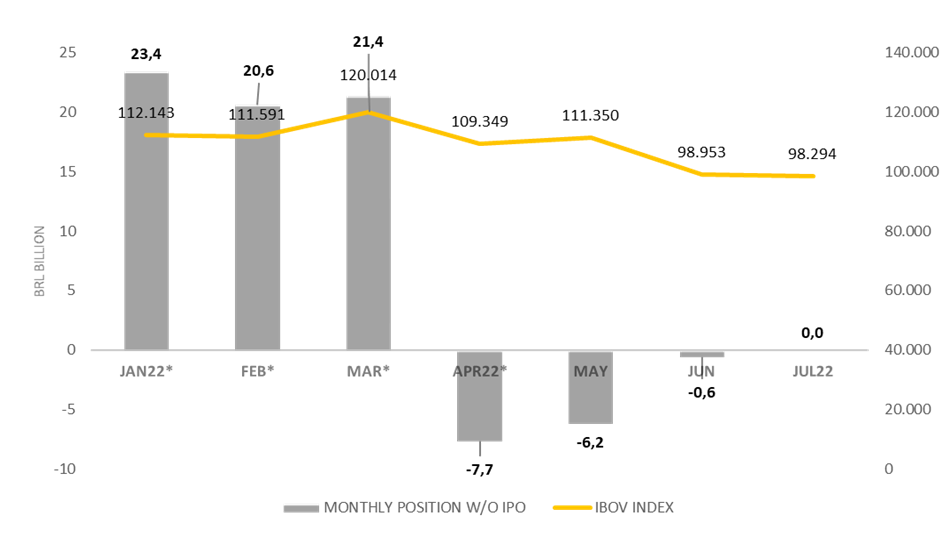

O fluxo de investimento estrangeiro na bolsa brasileira minguou, com a saída de R$ 13,9 bilhões entre abril e maio.

Brasil e a pauta de exportação

Os números da balança comercial brasileira explicam a relevância da China e das commodities para a nossa economia. O fato é que as commodities metálicas, de energia e agropecuárias agregaram tanto no fluxo financeiro, com a compra de ações de empresas do setor, quanto no fluxo comercial, com a compra física do produto. A balança comercial permanece em níveis historicamente altos. As exportações e importações brasileiras vêm subindo fortemente no período recente, puxadas pelo “efeito preço”.

Ibovespa e Commodities

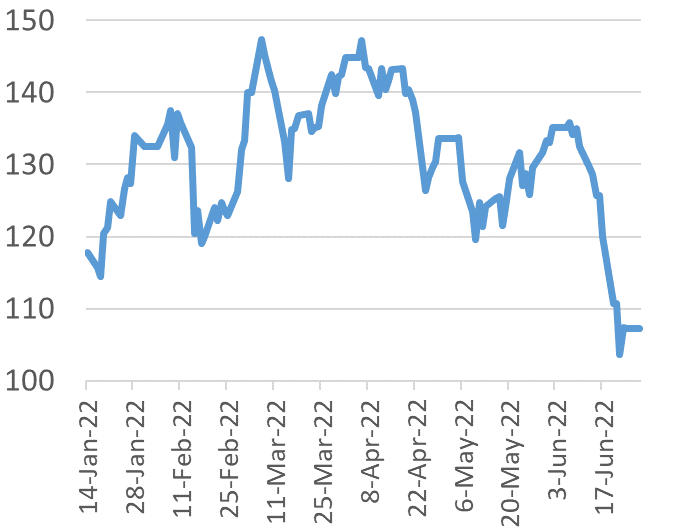

No início de junho, a bolsa brasileira retomou o fôlego diante do anúncio do relaxamento nos lockdowns em conjunto com medidas de estímulo para reerguer a economia via investimento em infraestrutura. Os setores de siderurgia e mineração responderam à recuperação do minério de ferro.

Minério de Ferro

No entanto, o desfecho de junho foi bem diferente. O tema recessão econômica, como consequência da elevação dos juros nas economias desenvolvidas, gerou perdas nos mercados acionários globais e, consequentemente, respingou aqui no Ibovespa. Os preços das commodities caíram de forma generalizada no último mês, refletindo a demanda mais fraca do cenário de maior probabilidade de recessão. O fluxo estrangeiro, que era positivo em pouco mais de R$ 1 bilhão, sofreu em 30 de junho reversão e fechou com saída de R$ 600 milhões.

Fluxo do Investidor Estrangeiro na Bolsa (R$/Bilhão)

A perspectiva de recessão atingiu os preços das commodities, mas analistas não esperam quedas adicionais expressivas. As commodities agrícolas sofreram declínio mais significativo, enquanto os preços de energia permanecem elevados. Contudo, os preços das commodities continuam significativamente acima dos níveis históricos e devem continuar elevados ao longo do ano.

Os ativos latino-americanos vinham se beneficiando dos altos preços das commodities e da avaliação de que estavam descontados desde o início do ano, mostrando importante resiliência ao ambiente internacional turbulento. No entanto, as moedas e as ações latino-americanas enfraqueceram consideravelmente no último mês, refletindo a maior aversão ao risco global.

Na cesta dos emergentes, o México foi um “queridinho” entre os gestores nos últimos meses, por causa do ambiente político menos conturbado. O país latino também se beneficiou com a decisão de empresas norte-americanas que buscaram transferir sua produção para fora da Ásia, em virtude das tensões comerciais, optando por ampliar sua presença no continente americano.

Resumo da ópera

O Ibovespa sofreu junto com os mercados internacionais no 2° trimestre, especialmente com a queda forte nas commodities e o aumento do risco de recessão. Além disso, a retomada da preocupação com a política fiscal no Brasil, em razão do pacote de benefícios lançado pelo governo que totalizou R$ 41 bilhões fora do teto dos gastos, acentuou a percepção de risco em relação ao país. Com isso, a Bolsa brasileira zerou os ganhos do ano e fechou a primeira metade do ano com -6,0%.

Apesar da forte correção em junho, o Brasil continua se mantendo como uma das melhores bolsas do mundo. No 3° trimestre, o período eleitoral acentuará a volatilidade dos ativos brasileiros e pode ser um fator determinante para uma menor entrada de fluxos para a Bolsa.

No entanto, momentos ruins podem gerar oportunidades. Olhando o copo “meio cheio”, destacamos que o mercado brasileiro sairá extremamente barato e descontado pós-eleição. Além disso, boa parte das empresas apresentam risco baixo, ou seja, com baixos níveis de dívida em relação ao passado, e potencial de bons pagamentos de dividendos.

É valida a conversa com o assessor para entender o momento da sua carteira de ações e evitar a realização de prejuízo, ou aproveitar oportunidades para comprar ações de empresas líderes no mercado.

Para encerrar, vamos falar sobre taxa de juros e inflação!

No Brasil, a atividade econômica doméstica mostra sinais de resiliência neste primeiro semestre, justificando o movimento de revisões altistas nas projeções para o PIB de 2022, de 1,5% para cima de 2%.

O pessimismo em relação ao crescimento estava amparado no cenário inflacionário, corroendo o poder de compra da população, e os juros elevados, que desestimulam o consumo e a decisão de investimento dos empresários. Mas o governo conseguiu contornar o quadro com decisões que foram tomadas ao longo do semestre:

1) A PEC dos benefícios, com custo de R$ 41,25 bilhões;

2) As renúncias fiscais, ao redor de R$ 65 bilhões. Entram no cálculo a redução das alíquotas do IPI (R$ 23,4 bilhões), a queda do PIS/Cofins do diesel e GLP (R$ 14,9 bilhões), a prorrogação da desoneração da folha (R$ 9,2 bilhões) e as reduções das alíquotas do Imposto de Importação (R$ 9,7 bilhões);

3) Outros R$ 16,8 bilhões, referentes às perdas de receita para zerar os tributos federais sobre a gasolina e o etanol, estão sendo incluídos no pacote dos benefícios, elevando o empenho para R$ 58,05 bilhões.

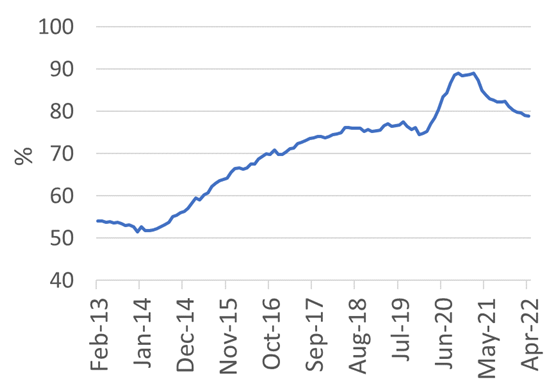

Dívida Bruta do Governo Geral (% do PIB)

O secretário do Tesouro, Paulo Valle, afirmou que o governo pretende bancar quase toda essa despesa com R$ 55,4 bilhões de receitas extraordinárias decorrentes da capitalização da Eletrobras, além de dividendos da Petrobras e do BNDES. Ou seja, não haverá elevação do endividamento para financiar os gastos. Em maio, a dívida bruta em relação ao PIB alcançou 78,3% e pode encerrar 2022 ao redor de 80%.

O fato é que as receitas extraordinárias, pela regra do teto dos gastos, deveriam abater a dívida para seguirmos com a trajetória declinante. Por isso, os investidores receberam mal a decisão sobre o pacote, fato que arranhou os ativos domésticos e colocou prêmio na curva de juros.

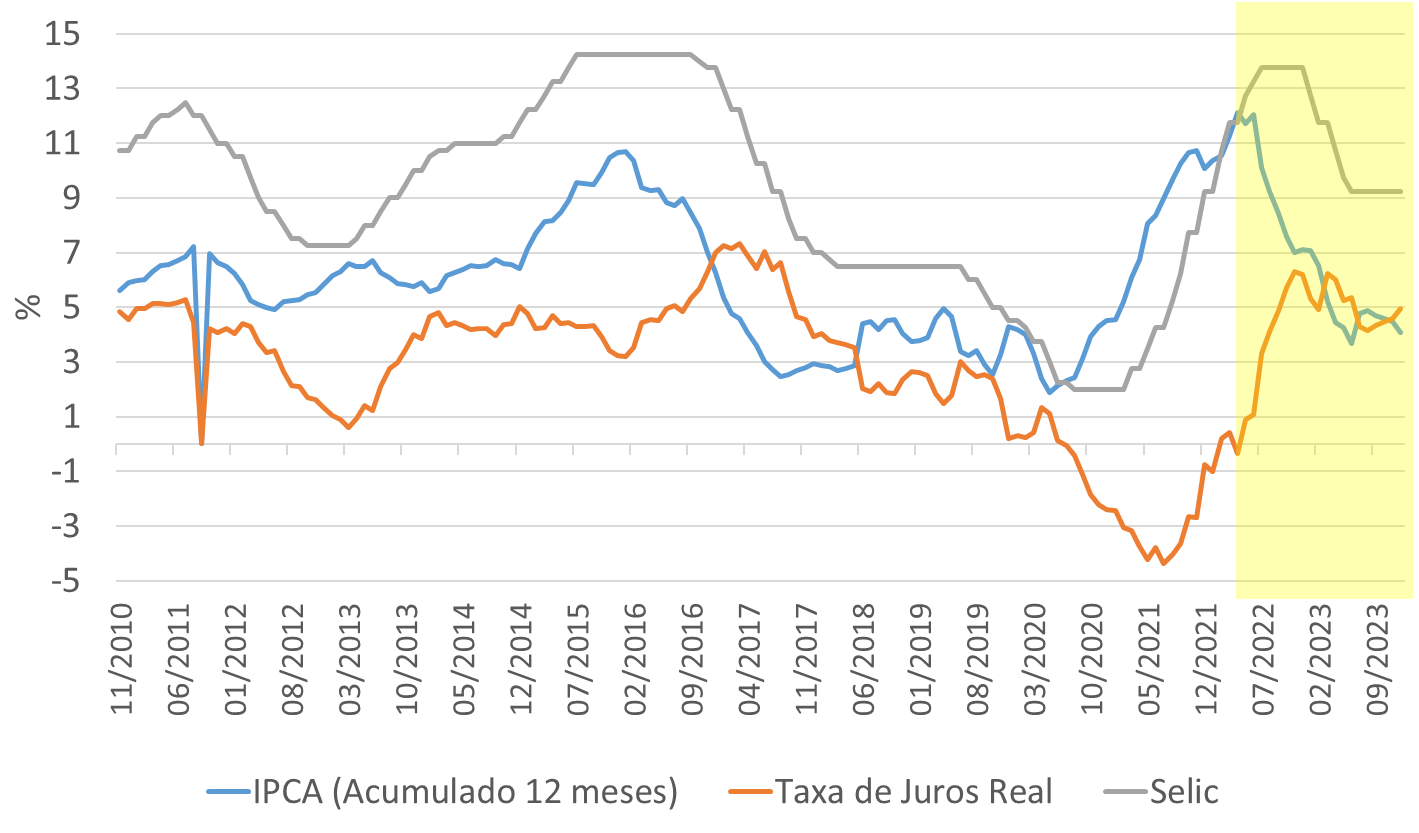

Ainda que o risco fiscal aumente as incertezas, o mercado já consolidou a expectativa sobre o fim do ciclo de elevação dos juros, em 13,75% na reunião entre 2 e 3 de agosto. O Banco Central interromperá o processo sem ancorar as expectativas de inflação. Só assistirá o comportamento da atividade econômica ao longo do segundo semestre, e se uma desaceleração trará reflexo aos preços ao consumidor.

A depender do comportamento da atividade econômica, enxergaremos ou não uma Selic de um dígito em 2023. Se a atividade econômica ficar aquecida por mais tempo, mais pressão nos preços e menos espaço para cortes nos juros, a Selic permaneceria em dois dígitos só que próxima de 10%. O contrário é valido, a desaceleração da atividade econômica pode contribuir com a descompressão nos preços e corroborar para a Selic retornar ao patamar de um dígito, ao redor de 9%.

Taxa de Juros Real no Brasil

O que fazer?

Portfólios mais diversificados, com mais caixa, ativos menos correlacionados. O caixa poderá ser usado, aos poucos, quando o mercado parecer excessivamente negativo ou o cenário apresentar uma visibilidade maior.

Em horizontes de investimento mais alongados, preferencialmente de três a cinco anos, o retorno dos portfólios será determinado por uma boa alocação de ativos, e pela capacidade de fazer boas escolhas nos ativos das mais diversas classes.

Estamos à disposição para uma conversa. Informação gera a melhor decisão.