A expectativa é pelo FIM do ciclo de aperto monetário nas economias centrais. No entanto, a alta dos juros longos nos EUA atinge mercados.

Os principais Bancos Centrais adotaram uma postura conservadora recentemente, evitando sinalizações sobre os passos futuros e ancorando o discurso na tendência apontada pelos dados econômicos. Na leitura do mercado, o posicionamento indica que o processo de elevação dos juros está próximo do fim.

Encerrar o ciclo de aperto não significa necessariamente que as economias iniciarão o ciclo de corte de juros. Ou seja, as taxas de juros podem permanecer elevadas durante período prolongado para garantir a desaceleração da inflação.

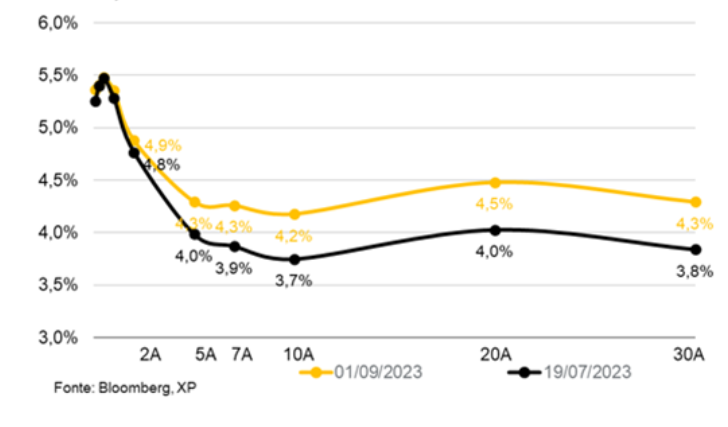

Em agosto, o rendimento do Treasury de 10 anos atingiu 4,35%, o maior nível desde novembro de 2007 – um ano antes do colapso do Lehman Brothers impulsionar a Grande Crise Financeira. O rendimento do Treasury de 30 anos atingiu 4,46%, o maior patamar desde abril de 2011.

A alta pode ser atribuída: 1) Dados econômicos que destacaram a resiliência dos EUA e implicaram na preocupação com a convergência da inflação para meta de 2%; 2) os posicionamentos ‘hawkish’ por parte dos dirigentes do Federal Reserve, que reforçou a expectativa de juros elevados até garantir a convergência da inflação; 3) a discussão sobre a possibilidade de juros neutro mais elevado; e 4) as preocupações sobre a dívida crescente do governo dos EUA.

Curva de Juros nos Estados Unidos

A XP Investimentos destacou que esta última é provavelmente a principal razão, uma vez que o déficit fiscal deste ano é o mais elevado da história quando se excluem períodos de choques econômicos, como a crise financeira de 2008 e a pandemia. Embora os rendimentos pareçam excessivamente altos nos níveis atuais, provavelmente permanecerão elevados diante da proximidade do processo eleitoral que poderá ser dominado por debates populistas.

Diante da escalada dos Treasuries, o índice DXY – que mede a força do dólar ante seis moedas fortes – atingiu máxima desde março, aos 105 pontos, enquanto as bolsas em Wall Street renovavam mínimas para o terreno negativo.

O diagnóstico do mercado neste momento é que a política restritiva será mantida até a inflação dar sinais de que está convergindo para a meta de 2%. Ou seja, os juros devem continuar elevados por mais tempo e os cortes só devem vir em meados de 2024.

Mas, como se vê no dia a dia do mercado financeiro, tudo é muito incerto e pode mudar de uma hora para outra, dependendo dos dados que vêm aí. Muitos analistas apontam para a tendência de piora do mercado de trabalho, com geração líquida de vagas menores e a taxa de desemprego que apontou a maior alta mensal no período pós-2020. Além disso, os dados relativos a salários também vêm apresentando uma dinâmica de desaceleração que contribui para perspectiva de arrefecimento da inflação.

Saldo líquido de postos de trabalho criados nos EUA

Fonte: Bloomberg

Esse conjunto de informações explicam as expectativas de taxas de juros globais elevadas por mais tempo. Olhando para frente, a expectativa de grande parte dos analistas é que a economia global desacelere e puxe os juros dos EUA para baixo. O que seria positivo para os ativos de risco.

China tenta remediar desaquecimento econômico com mais corte de juros

Ilusões e expectativas sobre a China: temas que estão materializando perdas nos mercados. O enfraquecimento da economia chinesa está relacionado ao mercado imobiliário fragilizado, diante a redução dos estímulos e gastos em infraestrutura, que foi o grande motor de crescimento nas últimas décadas. A oferta de imóveis residenciais atingiu o nível mais baixo desde 2005, enquanto a demanda continua em baixa cíclica.

O Banco do Povo da China (PBoC) vem cortando as taxas de juros para motivar a demanda local, mas o incentivo pareceu insuficiente diante do cenário negativo dos setores imobiliários e de infraestrutura. Analistas vem apontando que o esforço via juros não será suficiente, pois as lutas da China são mais profundas, refletindo uma mistura de fatores cíclicos e estruturais para conseguir fomentar o consumo.

Além de reduzir o custo do dinheiro, a autoridade monetária irrigou o mercado com mais empréstimos de médio prazo. Entretanto, a maior questão é o sentimento geral para que a política monetária seja bem-sucedida. Parece que as famílias estão economizando mais e as empresas estão investindo menos diante da incerteza sobre o futuro.

Apesar do ceticismo quanto ao efeito das medidas, o mercado vive momentos de voo de galinha, dando “benefício da dúvida” para que tais medidas se reflitam em um momento melhor de atividade. A expectativa é que a economia da China siga um ritmo de crescimento próximo a 4%.

Juros globais ofuscam cenário benigno para ativos domésticos

O cenário externo ficou mais desafiador para ativos de países emergentes, com abertura dos juros mais longos, queda nas bolsas e fortalecimento do dólar. Esse efeito foi sentido nos ativos brasileiros e ofuscou o cenário otimista projetado para os ativos domésticos.

Não significa que o risco fiscal não seja um tema preocupante. Os economistas não se iludem que o quadro fiscal seja tranquilo, especialmente porque o compromisso do governo de zerar o déficit público em 2024 depende de a arrecadação impressionar, o que não é garantia.

O fato é que o movimento de melhora dos ativos brasileiros ao longo do primeiro semestre foi explicado mais pelo cenário externo benigno – com juros de longo prazo em patamares inferiores aos que encontram-se hoje – do que ao próprio sucesso do novo arcabouço fiscal.

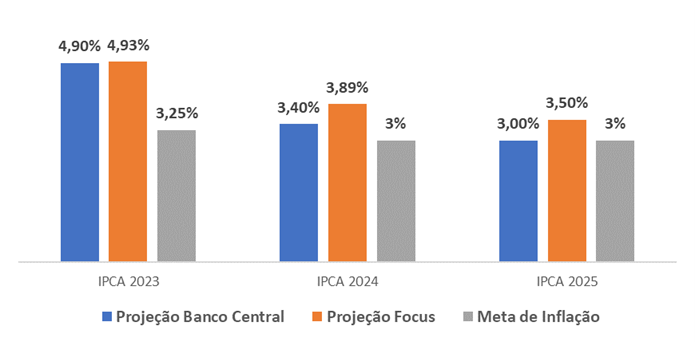

O ciclo de corte de juros seguirá em curso, a dúvida paira sobre o ritmo adequado. Recentemente, o mercado passou a considerar que 0,50 ponto percentual é o mais seguro para garantir juros mais baixos de forma sustentável adiante. A manutenção desse ritmo vem sendo justificado: 1) projeções de inflação acima da meta para 2024 (horizonte relevante de política monetária); e 2) atividade econômica desacelerando lentamente, as projeções de crescimento têm sido revisadas para cima (de 2% para 3%) devido à agropecuária e indústria extrativa, enquanto a taxa de desemprego (7,9%) segue nos menores patamares desde 2015.

Projeções IPCA

Fonte: BCB

Nesse sentido, não parece haver urgência para um afrouxamento monetário muito antecipado. O mercado chegou a considerar a possibilidade de o Copom trocar 3 reduções de 0,50pp por 2 de 0,75pp em 2023. Para isso, a inflação teria que surpreender para baixo nos próximos meses, o que não parece provável. O índice geral de commodities, CRB, atingiu o nível mais elevado desde junho de 2022, enquanto os preços do petróleo Brent atingiram US$ 90/barril, o patamar mais alto desde novembro de 2022. A tendência recente acrescenta riscos ao processo de desinflação mundial.

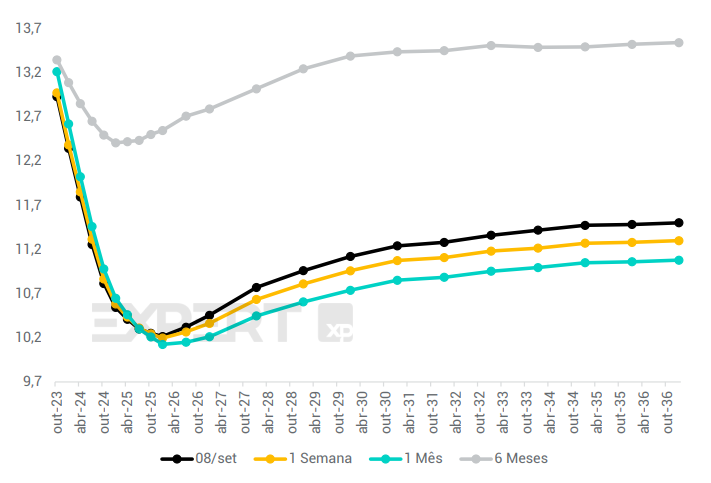

Curva de Juros no Brasil

Fonte: Bloomberg e XP

As incertezas sobre o cenário internacional e fiscal doméstico sugerem que a Selic pode encerrar 2023 em 11,75%, sendo 11,25% uma possibilidade remota, visto que o cenário de inflação de curto prazo segue mantendo uma assimetria para eventual aceleração do ritmo ao longo do caminho.

Conclusão

O cenário doméstico sentiu os efeitos do cenário mais pessimista lá fora, mas também foi afetado pela desconfiança dos agentes do mercado em relação à trajetória do déficit fiscal para os anos à frente e dúvidas sobre as mudanças nas regras tributarias.

Após a descompressão nos prêmios de risco que começamos a ver a partir a partir de abril passamos a depender de novas notícias positivas que parecem difíceis diante das dúvidas que prevalecem do lado da política fiscal.

Tempo + diversificação + ativos com proteção à inflação = maior poder de compra no futuro.

Converse com o seu assessor para fazer escolhas condizentes com o seu objetivo.

Informação gera a melhor decisão!