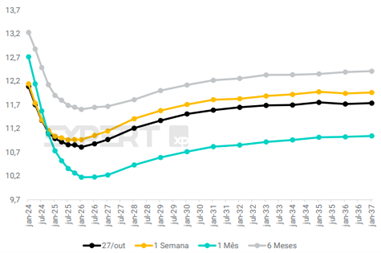

A curva de juros americana é a mãe de todas as curvas, impactando todos os ativos de risco em todo o mundo. Com a escalada dos juros norte-americanos, os ativos de risco reagiram negativamente.

O conflito armado entre Hamas e Israel acentuou a percepção do risco global, mas moderou o tom dos diretores do BC norte-americano. Embora não seja prevista uma nova elevação de juros, atualmente entre 5,25% e 5,50%, não é previsto um corte tão cedo devido a dados econômicos ainda fortes. Ou seja, juros elevados por período prolongado.

Curva de Juros nos Estados Unidos

Fonte: XP Investimentos

Diversos dirigentes do Fed afirmaram que, em decorrência da similaridade entre o efeito de taxas de juros longas mais elevadas e alta na taxa básica de juros, uma nova elevação na meta para os Fed Funds Rate em 2023 poderia não ser necessária. Quarta-feira (1), os investidores acompanham atentamente o comunicado, que deve manter em aberto os próximos passos.

Inclusive, na sexta-feira (3), será divulgado o Nonfarm Payroll, dados oficiais do mercado de trabalho, que podem influenciar nos rendimentos dos Treasuries. Um dado forte aumenta a pressão nos rendimentos devido à indicação de uma economia robusta, enquanto dados fracos podem contribuir para descompressão nos juros, através de sinais de enfraquecimento.

O cenário mais recente tem sido de volatilidade, à medida que dados econômicos são divulgados e agentes econômicos reagem a eles, indicando maior ou menor probabilidade de novas altas nos juros ou até de início de cortes. Com isso, existem alguns riscos associados aos títulos negociados no mercado norte-americano, principalmente por serem, em sua maioria, prefixados – sendo mais sensíveis à marcação a mercado.

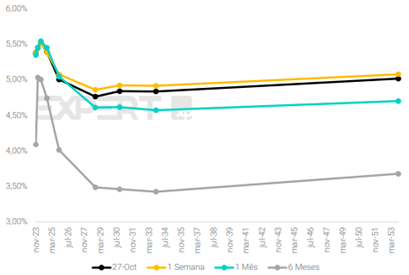

O quadro da economia global vem sendo percebido pelos analistas como uma restrição importante para a taxa Selic alcançar o patamar de um dígito em 2024. Inclusive é a razão para curva estar em patamar acima do que observado há um mês.

Curva de Juros no Brasil (%)

Fonte: XP Investimentos

Na quarta-feira (1), o Copom divulgará a decisão de juros. A expectativa está concentrada na manutenção do ritmo de corte de juros em 50 bps, ou seja, a Selic deve cair de 12,75% para 12,25%. A deterioração do cenário global será citada, mas a curiosidade recai sobre as colocações acerca do risco fiscal.

O presidente do Banco Central, Roberto Campos, não desperdiçou a oportunidade recente de enviar um alerta sobre os riscos agravados das contas públicas domésticas, o que pode “elevar (ainda mais) a barra” para a Selic terminal em 2024. Com a nova composição do Banco Central, surgem dúvidas sobre como isso influenciará.

Embora o tema sobre as contas públicas esteja em debate, parece que a curva de juros ainda está ajustada a eventuais contratempos. Ou seja, ela poderia sentir a pressão com uma meta fiscal descredibilizada. As declarações recentes do presidente Lula sobre a inviabilidade da meta fiscal questionam o esforço da Fazenda com a agenda tributária. Esse tema promete influenciar no mercado doméstico.

Desde sempre, o investidor considerou ambiciosa a meta zero, projetando déficit primário de 0,75% do PIB na pesquisa Focus. Porém, o fato de não acreditar nela nunca significou que desprezasse o esforço da equipe econômica em buscá-la.

Em resumo, a maior pressão parece vir do mercado de títulos norte-americanos. Portanto, enquanto este não se estabilizar, será muito difícil observar a estabilização dos outros mercados, o que seguirá afetando a performance de ativos de risco e mantendo um ambiente mais desafiador para ativos emergentes.

Conteúdo feito por Camila Abdelmalack, Economista-chefe na Veedha.