Existem riscos observáveis nos mercados que são fantasmas dentro do armário. Você pode não ver, nem acreditar neles. Mesmo assim, você sente medo*. Essa parece ser a trilha relacionada às questões fiscais, tanto nos Estados Unidos quanto no Brasil.

EUA evitam shutdown. Isso representa alívio para os mercados?

A aversão global ao risco está definindo o tom dos negócios. Em setembro, os mercados acionários nos Estados Unidos fecharam no negativo, reduzindo os ganhos acumulados em 2023. Os ganhos acumulados no ano foram protagonizados pelo setor de tecnologia, especialmente ligado às pautas de inteligência artificial.

Bolsas Globais em Dólares

Fonte: Bloomberg

Os principais bancos centrais do mundo sinalizaram taxas de juros mais altas por mais tempo. Consequentemente, as taxas globais continuaram a subir, com a taxa do Tesouro americano de 10 anos chegando a ultrapassar a marca de 4,6%. O juro americano é a base do custo financeiro global, o que explica o ambiente amargo para os ativos de risco.

O tom recente do Federal Reserve foi mais “duro” do que o esperado, além disso a instituição indicou uma margem menor para cortes nas taxas. As projeções dos diretores para juros em 2024 subiram de 4,6% para 5,1%. O recado foi claro: não haverá espaço para queda nos juros tão cedo, a menos que ocorra uma recessão econômica.

Agora, também existe o risco de que os preços mais elevados de energia possam reacelerar a inflação. A alta no preço do petróleo é um dos principais riscos para os mercados globais. No acumulado do ano, os preços do petróleo subiram mais de 30%, saindo da mínima recente de US$ 72 por barril em junho para os atuais US$ 92 por barril, descolando de outras commodities. Além das restrições de oferta da Opep+, o estoque da commodity no maior centro de armazenamento dos EUA recuou para o nível mais baixo desde julho de 2022, intensificando preocupações.

Curva de Juros nos EUA

Fonte: Bloomberg e XP Investimentos

A gestão de caixa do governo norte-americano é outra pauta que manteve pressão na curva de juros nos Estados Unidos. O Congresso evitou uma paralisação na virada para outubro, aprovando uma medida que estende o financiamento do governo pelos próximos 45 dias. A lei provisória financia o governo em $1,6 trilhão até 17 de novembro, prazo até o qual será necessário aprovar outra lei para evitar uma paralisação do governo.

O caráter temporário da resolução para o orçamento mantém a luz amarela acesa, pois o problema foi adiado até novembro, quando o circo político voltará a “pegar fogo”. No entanto, é importante mencionar que a alta da curva de juros nos Estados Unidos não está completamente associada ao tema, vem acontecendo há meses com sinais relacionados à política monetária.

O aumento dos juros e a queda no mercado de ações teve pouco a ver com potencial fechamento do governo. Portanto, a pauta fiscal é outro fator que poderá manter a curva de juros pressionada.

As restrições para o avanço do corte de juros no Brasil

O Ibovespa mostrou um desempenho levemente positivo, subiu 0,7% em setembro. O real perdeu 1,5% frente ao dólar. Além de uma perspectiva macro global mais negativa, domesticamente, o debate em torno da política fiscal continua sendo um tema chave para os ativos domésticos.

Na política fiscal, atenção à retomada pelo Congresso das discussões sobre as medidas de aumento de receitas enviadas pelo governo federal. Afinal, para cumprir a meta de zerar o déficit fiscal em 2024, o governo precisará pensar em medidas arrecadatórias diante do quadro de desaceleração econômica previsto.

O consenso de mercado é que atingir a meta primária parece improvável, mas os investidores estão aguardando mais esclarecimentos sobre se a meta será perseguida. Essa incerteza tem pesado especialmente sobre o câmbio e a curva de juros, levando a taxas de longo prazo mais altas.

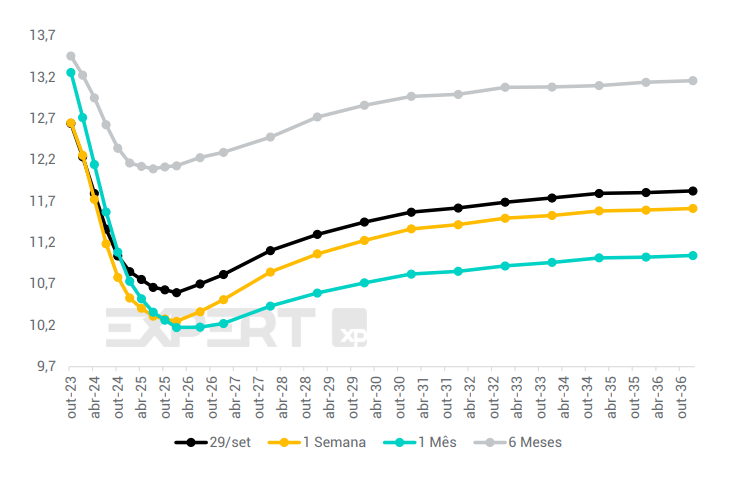

Está prevista a discussão sobre da taxação de fundos offshore e exclusivos e a extinção dos juros sobre capital próprio (JCP). Por um lado, existem riscos de aumento nos impostos corporativos; por outro lado, os riscos de o governo não atingir sua meta de resultado primário também são uma preocupação. O somatório de incertezas resultou na recomposição de prêmio na curva de juros do Brasil.

Curva de Juros Brasil

Fonte: Bloomberg e XP Investimentos

As estimativas para Selic seguem inalteradas, 11,75% ao fim de 2023 e 9% ao fim de 2024. O contexto dos juros internacionais elevados, o viés expansionista da política fiscal doméstica e as recentes preocupações com a inflação (IPCA projetado: 4,87% em 2023 e 3,86% em 2024) são restrições importantes para uma queda acentuada dos juros no Brasil.

Em relação à inflação, o movimento de revisões baixistas enfraqueceu. Os riscos parecem pesar do lado da alta, diante da dinâmica de valorização do petróleo. Os bens industriais sentirão os efeitos do petróleo em patamar mais valorizado e os preços dos grãos devem se estabilizar ao redor do patamar atual. Boa parte da deflação global de alimentação e industrializados já foi repassada aos consumidores ao longo dos últimos meses, não tendo espaço para recuo como no passado. Portanto, a tendência recente acrescenta riscos ao processo de desinflação.

Conclusão

Os juros elevados nos EUA têm implicações diretas nas demais economias, não só nos países desenvolvidos como nos emergentes. À medida que a rentabilidade dos títulos públicos americanos se torna mais atraente, o resultado é um movimento de saída de capital de mercados emergentes e outros, pressionando as moedas e as taxas de juros destes.

Com este pano de fundo global, a melhora dos ativos no Brasil fica ainda mais dependente das suas questões fiscais e as atitudes daqui em diante. Grande expectativa do mercado é sobre a capacidade de cumprirmos as metas fiscais. Isto vai definir se os prêmios de risco irão cair ou não. Portanto, daqui para frente, para nos “blindarmos” da volatilidade internacional, ficamos na dependência de novas notícias internas.

Esse ambiente nebuloso afetou a rentabilidade de muitos fundos de investimento neste terceiro trimestre, já que muitos gestores trabalhavam com um ambiente mais construtivo e uma redução de volatilidade com a proximidade do fim do ciclo de alta de juros nas economias centrais, o que tenderia a beneficiar a performance de moedas frente ao dólar e ativos de renda fixa local em países mais avançados no ciclo de contenção monetária.

Converse com o seu assessor e mantenha seu portfólio de investimentos alinhado com seus objetivos.

Conteúdo feito por Camila Abdelmalack Economista chefe Veedha

*referência de Marina Gazzoni, CEO do Seu Dinheiro.