O Copom decidiu pela redução da Selic em 0,25 ponto percentual, para 10,50%. Após 6 cortes consecutivos na magnitude de 0,50 ponto percentual, 5 dos 9 integrantes do comitê optaram pela redução na magnitude do corte de juros.

O Copom alterou o ‘plano de voo’. Desde o primeiro corte de juros, em agosto de 2023, o comitê vinha apontando para reduções de 0,50 ponto percentual nas próximas reuniões. Na reunião de março, os diretores optaram unanimemente pela retirada do plural ‘próximas reuniões’, limitando o comprometimento com o corte de 0,50 ponto percentual apenas a essa reunião em maio, o que não aconteceu.

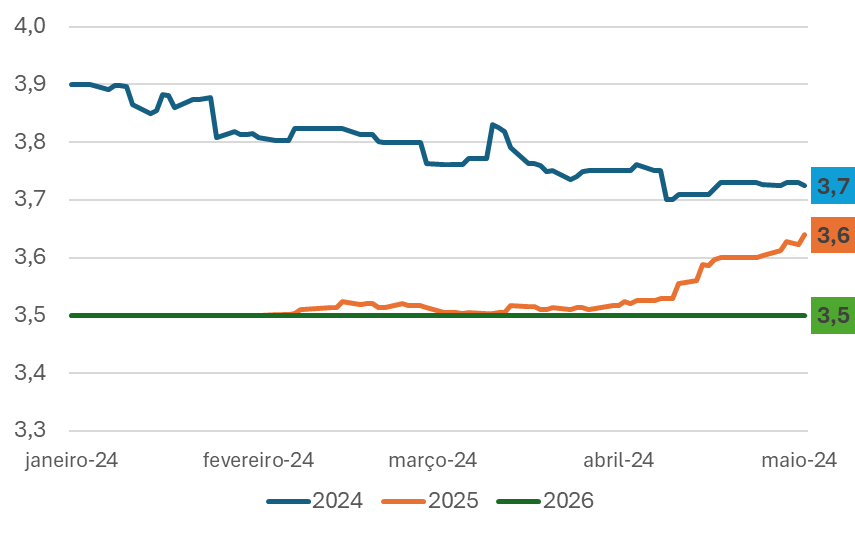

Evolução das projeções de inflação (IPCA %)

Fonte: Banco Central do Brasil (Focus)

Entre a comunicação do resultado da reunião de março e a reunião de ontem, as condições pioraram lá fora, com dados de inflação e mercado de trabalho, e aqui, pelo aumento do risco fiscal e inflação desancorada para o horizonte relevante (2025). Assim, o presidente do Bacen mudou o discurso, fazendo com que o mercado passasse a trabalhar com um corte de 0,25%.

Se a decisão era amplamente esperada pelo mercado, qual é a razão da reação negativa?

(i) A decisão apresentou dissenso.

Uma coisa são dissidências em um colegiado de oito diretores (e um presidente), o que seria normal, e outra coisa é um Copom dividido entre os diretores que ‘estavam’ e os que ‘chegaram’ como indicação do presidente Lula, o que deve gerar muitas especulações no mercado.

Explicando: no ano passado, as nomeações do governo para diretoria do Banco Central elevaram as incertezas no mercado financeiro, penalizando os ativos domésticos diante da percepção de risco de interferência na condução dos juros. Lembrando que o mandato do atual presidente termina em 30/12/24 e o futuro presidente será selecionado dentre esses nomeados.

Resumindo, o mercado acreditava que os novos diretores poderiam pressionar para uma redução mais rápida e abrupta nos juros, o que não aconteceu em 2023. Dessa forma, a percepção de risco com a nova composição do comitê foi diluída. Mas, agora, essa leitura do mercado voltou! Foram 5 votos a 4 pela redução de 0,25 ponto percentual. Os quatro votos dissidentes foram dos quatro diretores indicados por Lula, que optaram pela manutenção do corte de meio ponto. A situação mostrou que o Copom está dividido em dois grupos e muito perto de mudar a inclinação mais conservadora que prevaleceu no mandato de Campos Neto.

Qual o efeito disso na precificação dos juros futuros? A curva de juros pode passar a projetar o fim do ciclo de quedas em 2024 e uma queda “forçada” em 2025 com um quadro de diretores mais alinhados com a política do governo Lula.

(ii) O comitê eliminou o guidance de continuidade de cortes.

O Copom retirou o parágrafo que vinha sinalizando sobre os próximos passos da política monetária e deixou a “porta aberta” para todas as possibilidades. Como a redação do comunicado foi conservadora, o mercado interpretou que o cenário para a reunião em junho está dividido entre corte de 0,25 ponto percentual e manutenção da Selic em 10,50%.

Até onde vai o corte de juros?

Podemos dizer que o Copom está na reta final da trajetória de queda dos juros. Desde agosto de 2023 a Selic caiu de 13,75% para 10,50%. Na atual circunstância, o mercado deixou de acreditar que há possibilidade de uma taxa de juros no patamar de um dígito em 2024. As incertezas externas e a preocupação fiscal evoluíram de maneira desfavorável; a projeção do Focus aponta Selic em 9,5% em 2024, enquanto a curva de juros precifica 10,25%.

Após a dissidência na decisão de política monetária, como o mercado está enxergando o cenário para a taxa de juros:

1) Até dezembro de 2024, enquanto Roberto Campos Neto estiver na presidência do Banco Central, espera-se uma política monetária ainda restritiva. Dadas as expectativas de inflação, os analistas acreditam que o Copom precisará atingir uma taxa Selic terminal mais elevada para compensar os efeitos da taxa de câmbio mais depreciada e atividade econômica mais forte.

O Copom até poderia levar os juros para abaixo de 10% no ritmo de 0,25 ponto percentual, mas esse cenário se tornaria mais provável caso houvesse uma leitura mais favorável para corte de juros nos EUA.

2) A partir de 2025, o mercado trabalha com a possibilidade de um novo presidente do Banco Central alinhado à opinião do governo. Com isso, haveria a chance de juros menores em 2025 e 2026, às custas de juros maiores no futuro. O relatório Focus projeta a Selic em 9% e 8,75% entre 2025 e 2026.

Brevemente sobre o cenário para investimentos:

Dadas as taxas de juros altas por mais tempo, apesar do ciclo de cortes, o cenário para renda fixa permanece construtivo, especialmente para os títulos atrelados à inflação (IPCA+), que têm oferecido retornos elevados de juro real. Essa é uma das razões que explica a performance negativa do Ibovespa no ano.

Mesmo com o corte residual esperado, as taxas de juros nominais permanecem elevadas, acima de dois dígitos, e as taxas reais (acima da inflação) estão em patamares ainda mais interessantes. Adicionalmente, as projeções indicam que a inflação deve permanecer acima do centro da meta de 3% nos próximos dois anos.

Ainda é necessária cautela na alocação, com os riscos locais e globais a serem monitorados, o que favorece a alocação em ativos como renda fixa. É importante sempre acompanhar as principais movimentações e análises de mercado para ajudar na melhor tomada de decisão.

Conteúdo elaborado por Camila Abdelmalack, economista-chefe na Veedha.