Ritmo incerto do Federal Reserve preserva volatilidade no mercado financeiro

O movimento de corte de juros nos Estados Unidos está alimentando o sentimento de melhora do quadro externo. A flexibilização monetária pelo Federal Reserve, que iniciou a redução ao passo de 50bps e levou os juros para o intervalo entre 4,75% e 5,00%, serviu como combustível para a performance dos ativos de risco, especialmente os mercados acionários.

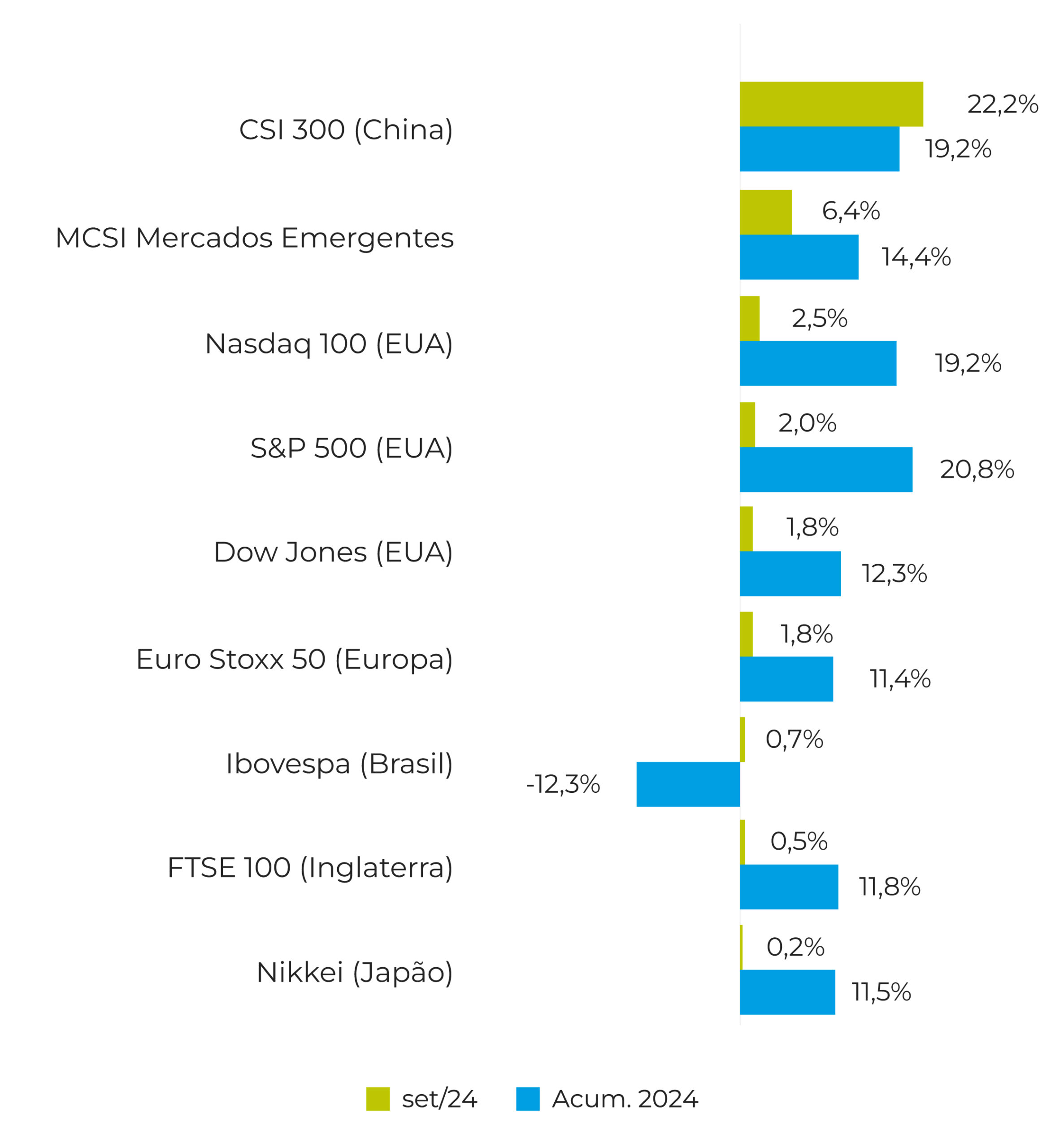

Performance dos Índices Globais (em dólar)

Fonte: XP Research

O presidente do Federal Reserve, Jerome Powell, apontou cortes de 25bps nas próximas duas reuniões (novembro e dezembro), dessa maneira, o juro norte-americano encerrará 2024 entre 4,25% e 4,50%. Após uma largada mais ousada no ciclo de flexibilização, a instituição seguirá com gradualismo.

O mercado vinha trabalhando com a possibilidade de manutenção de cortes mais robustos nos juros no início de setembro. No entanto, indicadores recentes apontaram para a robustez da economia norte-americana, inclusive, caso os números reforcem um ambiente de pouso suave, isso demandaria uma pausa para o Federal Reserve avaliar melhor o contexto atual da economia americana.

Os dados do mercado de trabalho referentes a setembro mostraram criação de vagas quase duas vezes maior do que a prevista, queda inesperada na taxa de desemprego e um aumento acima do projetado nos salários. Como reação aos dados fortes, os juros dos Treasuries e o dólar saltaram para o maior nível em meses, enquanto as bolsas de Nova York estão sendo abastecidas pela leitura de um quadro econômico ainda saudável.

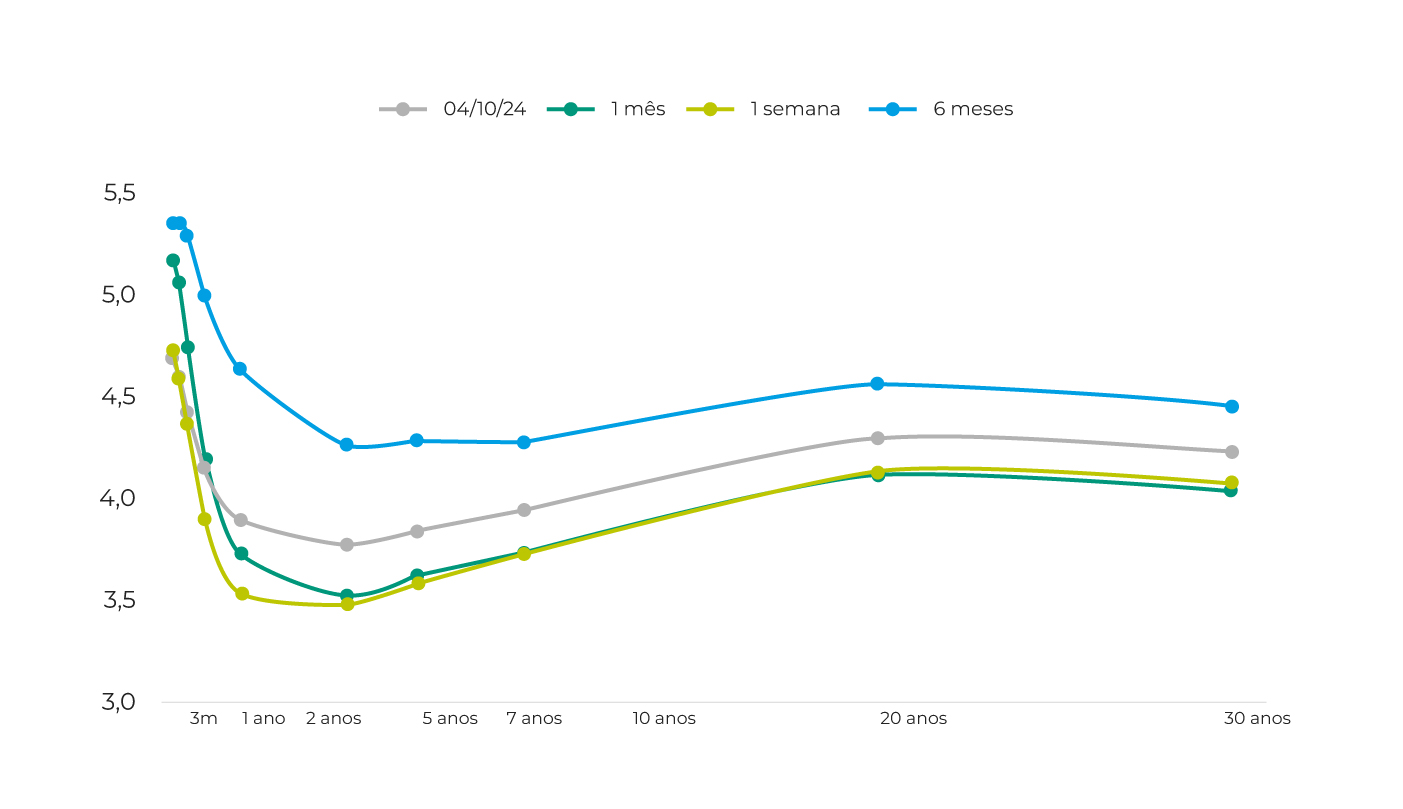

Curva de Juros Americana – Rendimento das Treasuries

Fonte: XP Research

A projeção do Federal Reserve para os juros em 2025, ao fim do ciclo de corte, está no intervalo entre 3,25% e 3,50%. No entanto, será necessário avaliar outros aspectos ao longo do caminho, por exemplo, o desfecho da eleição presidencial nos Estados Unidos e os conflitos geopolíticos. Consequentemente, avaliar como esses aspectos podem influenciar a dinâmica dos preços dos ativos e do quadro inflacionário.

Uma pausa nos cortes de juros pode aparecer no debate caso dados de inflação sugiram uma estagnação do processo desinflacionário, e se os próximos dados do mercado de trabalho mantiverem a leitura de robustez. Esse não é o cenário base, mas não pode ser descartado.

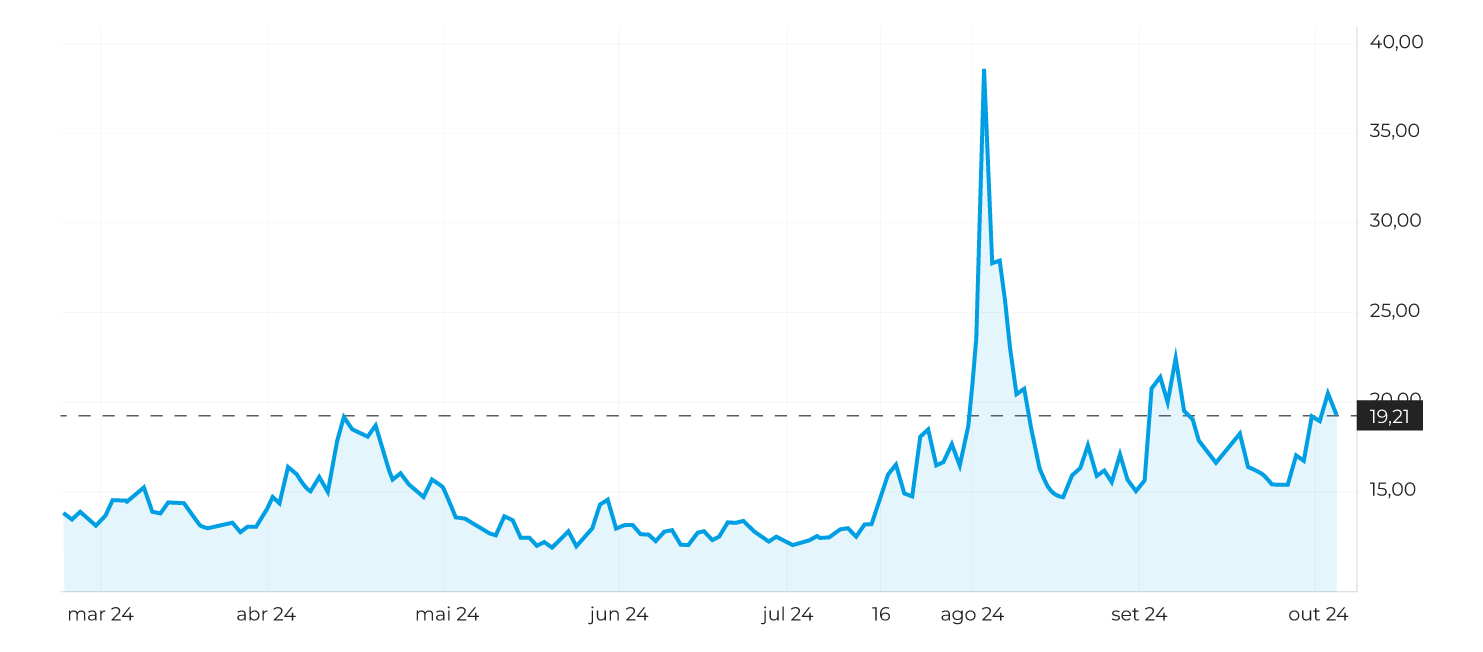

Índice VIX (S&P 500)

Fonte: Investing.com

Essa exposição é necessária para justificar o aumento da volatilidade do mercado. Desde agosto, a oscilação entre “hard” e “soft” landing contribuiu para as oscilações dos ativos. Embora a direção seja de corte de juros nos Estados Unidos, a calibração de velocidade e magnitude são fatores que geram volatilidade.

O VIX mede a volatilidade implícita do S&P 500. Seu objetivo é ser um termômetro e indicar qual a oscilação esperada para o índice S&P 500 nos próximos 30 dias. Normalmente, a volatilidade implícita aumenta quando há turbulência nos mercados ou quando a economia fraqueja. Ou seja, o VIX apresenta uma correlação negativa com o desempenho das ações.

Nas últimas semanas, a intensificação do conflito entre Israel e o grupo terrorista Hamas entrou como outro componente de risco. Para entender como o mercado interpreta o VIX, de 15 a 20 o nível de volatilidade esperada é considerado moderado. De 20 a 25, é médio, “geralmente indica aumento da preocupação no mercado”, onde recorrentemente está operando. Vale ficar de olho!

A fotografia dos ativos no início de outubro capta um quadro de resiliência do mercado de trabalho, os juros dos títulos do Tesouro americano aceleraram alta. O retorno da T-note de 10 anos e do T-bond de 30 anos tocaram o nível mais elevado desde agosto, ambos aproximando-se de 4%. Enquanto isso, no mercado acionário, os índices de Nova York subiram, apoiados pelo sinal de saúde da economia americana.

Cortes de juros nos EUA favorecem as economias latino-americanas.

Juros mais baixos nos EUA, em um cenário de “pouso suave” (desaceleração controlada da economia), devem beneficiar os preços dos ativos financeiros – especialmente as moedas – na América Latina, devido ao maior diferencial de juros. Em um cenário alternativo de recessão nos EUA (“pouso forçado”), o impacto sobre as moedas latino-americanas tende a ser negativo mesmo se o Fed cortar mais agressivamente os juros, por conta do aumento da aversão global ao risco.

Entre boas e más notícias, o Brasil preserva quadro de risco.

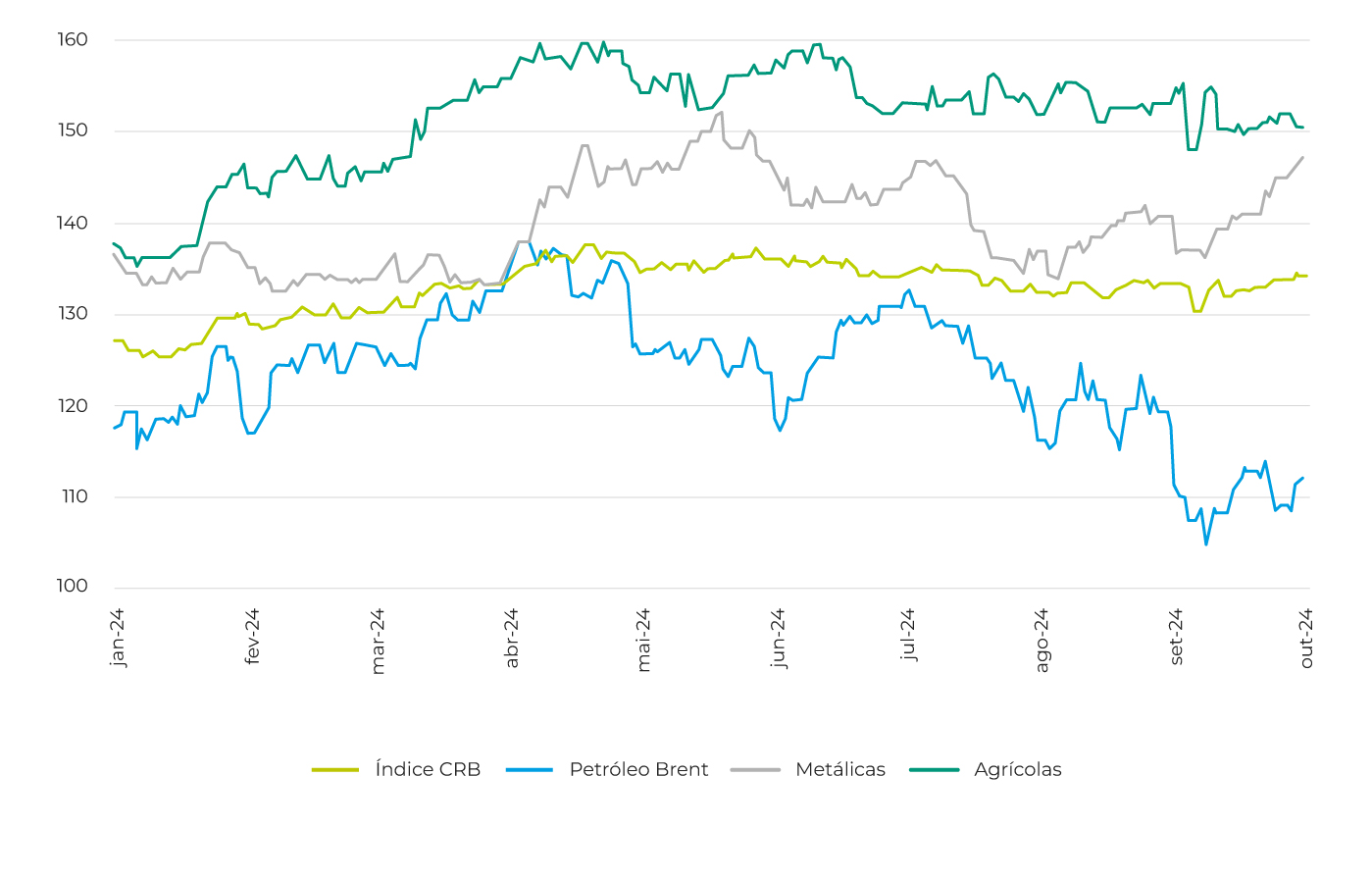

China injetou gás no setor de commodities do Ibovespa.

O grande pacote de estímulos monetários e fiscais anunciado na China, o mais expressivo desde a pandemia, forneceu fôlego ao mercado acionário doméstico. O aumento de curto prazo na demanda chinesa deve afetar os preços de ativos, especialmente das commodities. Os metais foram os primeiros a responder às ações do governo chinês.

Preços e Índices de Commodities

Fonte: Bloomberg

Por um lado, preços mais altos das commodities tendem a beneficiar seus exportadores, como o Brasil. Também há o benefício para valorização das empresas exportadoras de commodities, que representam cerca de um terço do Ibovespa. Essa medida contribuiu para estancar as perdas acumuladas pela bolsa brasileira.

Por outro lado, custos de produção mais elevados ao redor do mundo podem gerar desafios para o estágio final do processo de desinflação em muitos países. Assunto que poderá influenciar na discussão sobre a flexibilização monetária das principais economias.

Moody’s eleva nota de crédito soberano do Brasil. Embora positivo, o movimento deve ser visto com cautela, tendo em vista os fundamentos fiscais ainda frágeis.

A agência de risco deixou o país apenas a um degrau do chamado ‘grau de investimento’, que corresponde a um rótulo de bom pagador. No comunicado, a agência disse que a “elevação reflete melhorias materiais no crédito, que esperamos que continuem incluindo um crescimento mais robusto do que o estimado anteriormente e um histórico crescente de reformas fiscais e econômicas que conferem resiliência ao perfil de crédito”.

A revisão promovida pela Moody´s não foi acompanhada pelas outras duas agências de risco, Fitch e S&P. Ambas as agências sugeriram que não haverá alteração nesse momento. Os economistas e investidores foram surpreendidos pela decisão da Moody´s devido à atual circunstância, elevação de juros no contexto de endividamento público crescente.

O crescimento do Brasil surpreendeu positivamente, é estimado PIB de 3% para 2024. No entanto, muito desse avanço é resultado da política fiscal expansionista, ou seja, com aumento de gastos públicos irrigando a economia. O problema disso é que mesmo após uma agenda de elevação de impostos provida pelo Fernando Haddad, a arrecadação não consegue contemplar a expansão dos gastos, mantendo o Brasil numa perigosa trilha de elevação do endividamento público.

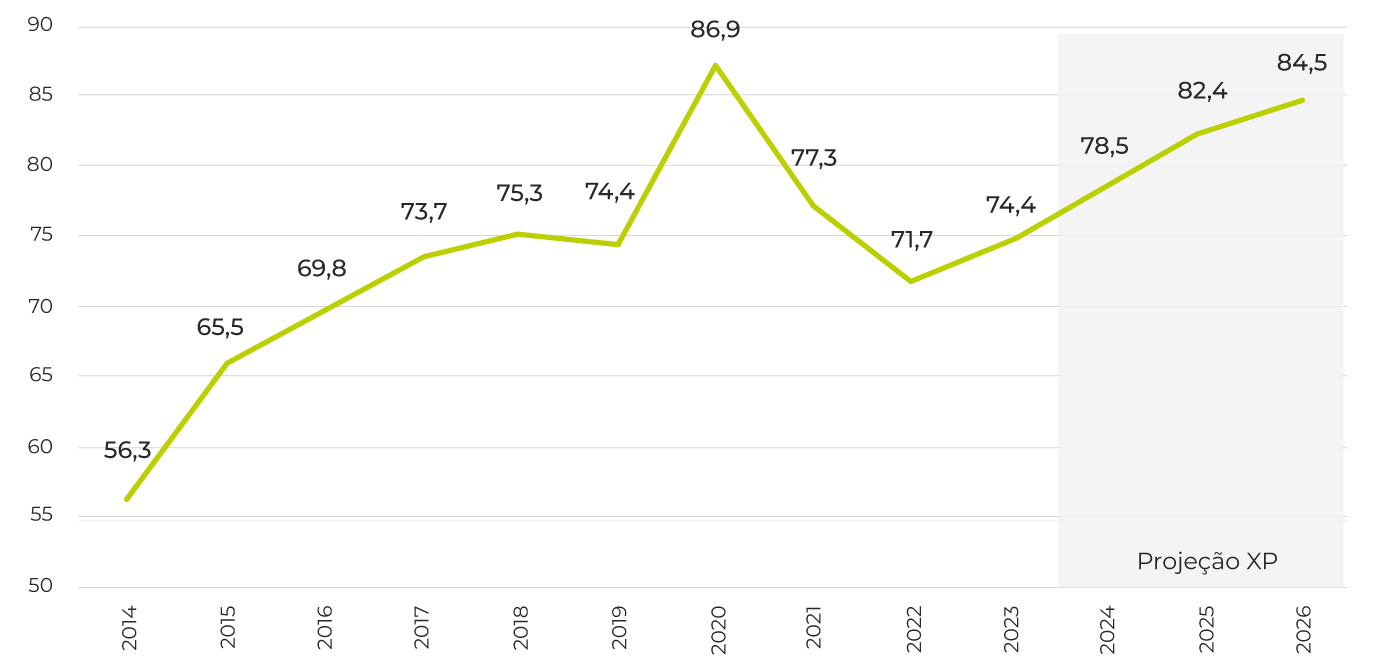

Dívida Bruta do Governo Geral (% PIB)

Fonte: XP Research

O cumprimento da meta não garante estabilização da dívida pública. Essa expansão de gastos cobra um preço de toda a sociedade, a elevação dos juros.

A tendência expansionista das políticas fiscais e parafiscais torna desafiadora a estabilização da razão dívida pública/PIB. Houve deterioração no sentimento dos investidores sobre a política fiscal conforme surgiram medidas para aumentar as despesas para além dos limites legais, tais como um programa social fora do orçamento (“Gás para Todos”), transferências para fundos públicos com o intuito de financiar empréstimos do BNDES, despesas não consideradas no limite legal para fazer face aos efeitos dos incêndios de setembro, entre outras.

A projeção da XP Investimentos para déficit primário total em 2024 é de R$ 66,1 bilhões (0,6% do PIB), pouco acima do relatório anterior (R$ 63,1 bilhões ou 0,5% do PIB). Excluindo-se as exceções à meta de resultado primário, que estimamos em R$ 33,9 bilhões, o déficit deve atingir R$ 32,2 bilhões (0,3% do PIB), valor apenas R$ 3,4 bilhões abaixo do limite inferior da meta de resultado primário (R$ 28,8 bilhões).

O resumo em relação aos números do arcabouço fiscal é que diante da dificuldade de uma reforma de gastos, o governo tem dificuldade de acomodar dentro da regra as situações que exigem esforço fiscal. Desta forma, a meta perde relevância como indicador de esforço fiscal.

A observação que se faz necessária está no gráfico abaixo. Estamos em uma situação de esforço fiscal semelhante à observada na pior recessão da história brasileira, entre 2015 e 2016, e durante a pandemia em 2020. Em um próximo solavanco econômico, é questionável a nossa capacidade de enfrentamento.

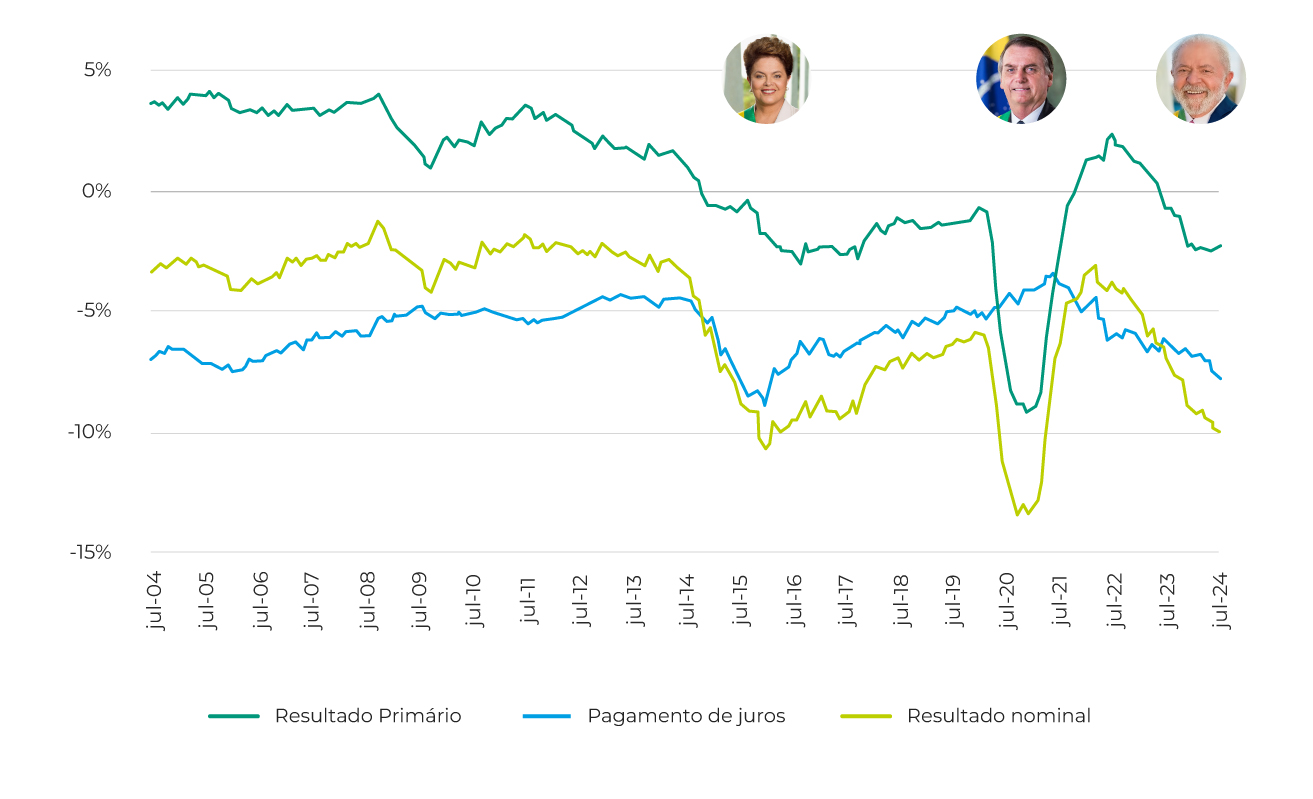

Resultado Fiscal (% PIB)

Fonte: Banco Central

Selic pode chegar a 13% em 2025. Esse é o preço que o investidor pede para financiar a dívida brasileira.

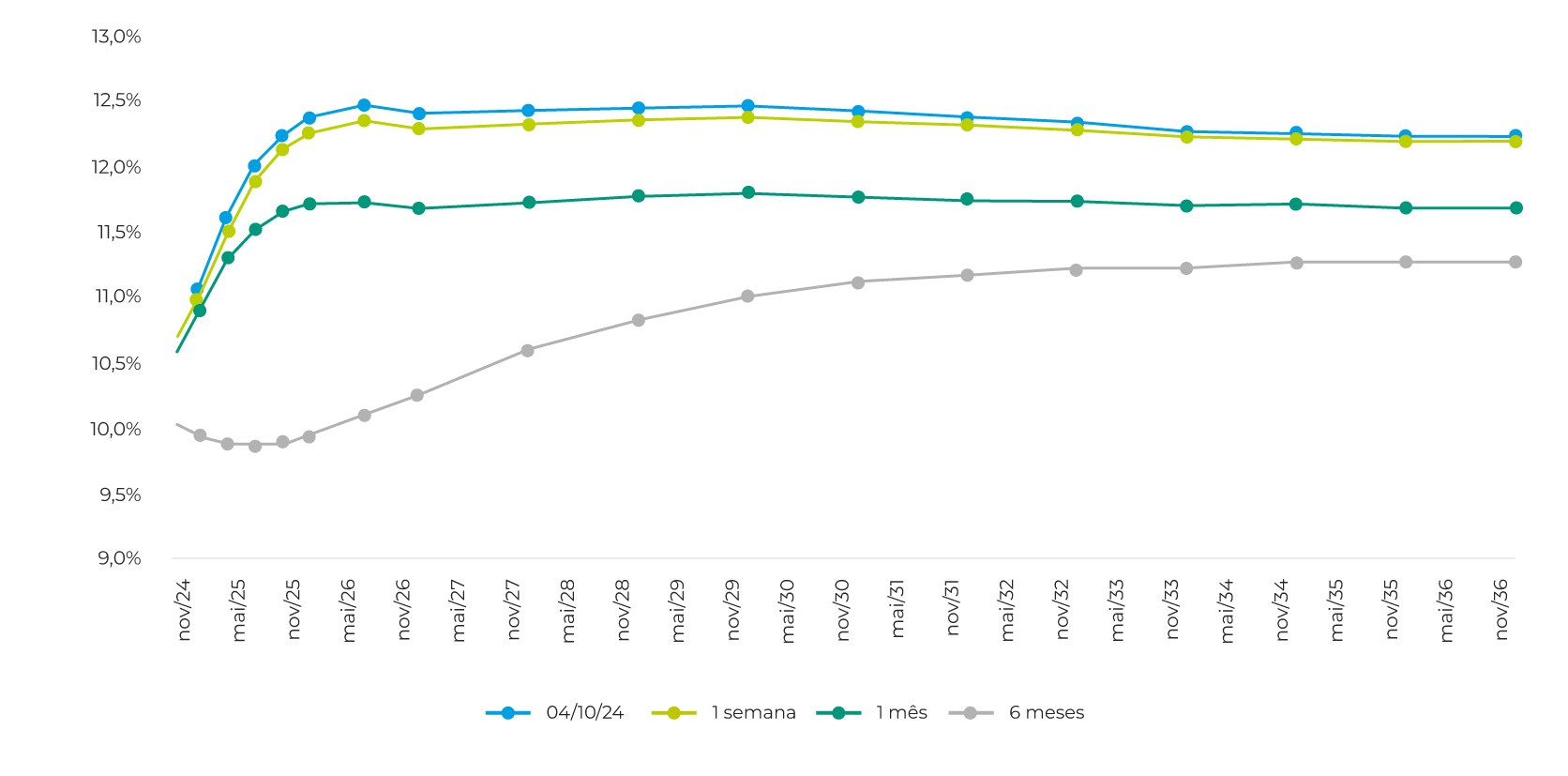

Curva de Juros no Brasil (DI Futuro)

Fonte: XP Research

O Banco Central elevou os juros de 10,50% para 10,75%. A curva de juros precifica 11,75% e 13% em 2024 e 2025, respectivamente. O Boletim Focus também aponta 11,75% em 2024, mas para 2025 mantém a projeção de corte de juros para 10,50%. Aqui, vale comentar que ainda prevalece um sentimento entre parte dos analistas de que Gabriel Galípolo, indicado à presidência do BC, irá promover corte de juros quando assumir.

A elevação dos juros é pautada na revisão altista nas projeções de inflação, que estão distantes da meta de 3%. O IPCA estimado é 4,38% em 2024 e 3,97% em 2025, com risco relevante de revisão para cima.

No contexto da pressão inflacionária: 1) atividade econômica aquecida no contexto do impulso fiscal; 2) a taxa de câmbio depreciada em torno de 10%; 3) particularidades como falta de chuva, que pressiona os preços de alimentos e energia elétrica.

Supondo que a curva de juros está com prêmio excessivo e que seria mais razoável pensar num juro ao redor de 12%, isso significaria uma taxa de juros real próxima de 8%.

Conclusão

No cenário internacional, o sentimento de corte de juros nos Estados Unidos preservou um sentimento positivo no mercado financeiro, principalmente no contexto de “pouso suave” da economia norte-americana. Entretanto, a recente incerteza sobre os próximos passos do Federal Reserve sinaliza alguma volatilidade à frente.

Os juros são a base de precificação dos ativos no mercado financeiro. A taxa real de juros oferecida para o período de 12 meses à frente se situa próximo de 6,4%, um patamar que oferece boa relação entre risco e retorno nas aplicações de renda fixa. A expectativa de novas elevações de juros no Brasil mantém ceticismo com a performance de ativos de risco e reforça a importância da seletividade.

A imprevisibilidade do ambiente macroeconômico reforça a importância de os investidores manterem um portfólio balanceado, que combine adequadamente risco e retorno, de acordo com o perfil de cada cliente, e inclua exposição a diferentes geografias e moedas.

Conteúdo elaborado por Camila Abdelmalack: economista-chefe da Veedha.