É cedo para afirmar que a pressão dos juros dos Treasuries foi exagerada.

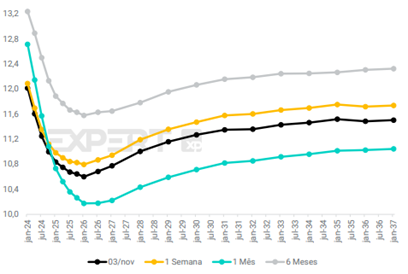

O conflito armado entre o Hamas e Israel acentuou a percepção do risco global, impactando diretamente as commodities e os fluxos de capital e introduzindo uma camada adicional de volatilidade no cenário global. O principal foco no mercado financeiro global continuará sendo a tendência das taxas de juros nos Estados Unidos. Os rendimentos dos títulos de longo prazo atingiram 5% pela primeira vez desde 2007.

As taxas dos títulos mais longos da curva de juros dos EUA, embora ainda apresentem muita volatilidade, parecem estar em busca de um patamar de equilíbrio. Enquanto o mercado de títulos não se estabilizar, será difícil assistir à estabilização dos outros mercados, o que continuará a influenciar negativamente a performance dos ativos de risco.

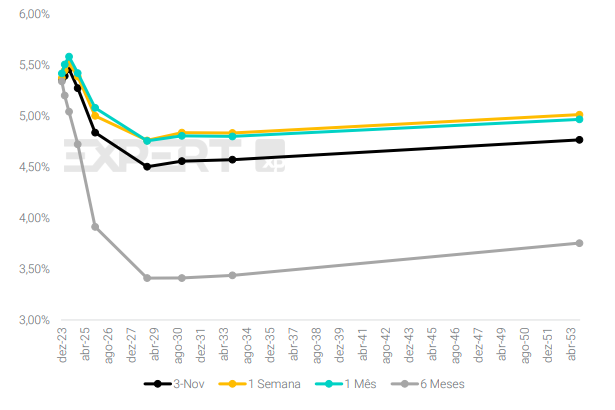

Curva de Juros nos Estados Unidos – Rendimentos Treasuries

Fonte: Bloomberg e XP Investimentos

Na última decisão de política monetária do Federal Reserve, em 1 de novembro, não houve surpresas em relação à manutenção da taxa básica da economia norte-americana no patamar entre 5,25% e 5,50%. Por outro lado, após o discurso do presidente do Federal Reserve, Jerome Powell, preponderou a interpretação dos investidores sobre um provável encerramento no ciclo de elevação das taxas de juros nos EUA. Consequentemente, houve um alívio na curva das Treasuries, ratificado pela divulgação de indicadores mais fracos do mercado de trabalho em outubro.

As chances de o juro já haver chegado a seu ponto máximo, neste ciclo de política monetária, parecem significativas. Os últimos dados divulgados, relativos à entrada do 4° trimestre, sugerem desaceleração da economia, reforçando a expectativa de que o crescimento do PIB passará do patamar de 5,0% registrado no 3° trimestre para o patamar entre 1,5% e 2,0%, no 4° trimestre.

Se os dados confirmarem a desaceleração econômica dos Estados Unidos, poderá contribuir para um ambiente globalmente mais favorável à descompressão dos juros, tendo em vista que a maior parte das economias restantes do G10 já se encontra em uma fase de maior fraqueza em seus ciclos.

Há grande expectativa pela contínua descompressão dos juros americanos, mas outros desafios indicam que ainda é momento de cautela. O Tesouro americano segue expandindo a oferta de títulos para financiar o grande déficit fiscal dos EUA, em um momento em que o Federal Reserve está reduzindo seu balanço patrimonial, vendendo os títulos adquiridos na pandemia, e a China – uma das maiores detentoras de Treasuries – fez a maior venda em quatro anos.

O foco dos mercados nos próximos meses ainda será no desempenho da economia americana. Diante da pressão dos juros e da volatilidade, o questionamento em relação ao valuation do mercado acionário em NY tornou-se ainda mais relevante.

Como o cenário internacional impactou o Brasil? E como o enfraquecimento do compromisso fiscal pode impactar os juros?

Diante da pressão dos juros nos Estados Unidos, a preocupação do mercado doméstico ficou concentrada em até que ponto o Banco Central do Brasil (BCB) pode cortar a Selic. Afinal, a economia é como colchão d’água, se houver corte de juros em circunstância inadequada, haverá alguma consequência. A taxa de câmbio, por exemplo, poderia refletir com desvalorização do real frente ao dólar, caso a gordura do diferencial de juros que oferecemos aos investidores seja reduzida.

A XP Investimentos procurou identificar com agentes do mercado financeiro qual seria o spread (diferencial) entre os juros dos Estados Unidos e Brasil que causaria uma desvalorização significativa do real, gerando pressão inflacionária e, consequentemente, limitando os cortes nas taxas de juros. Para 22% dos investidores, um spread de 2,5-3,0 pp entre a taxa Selic e a taxa dos Fed Funds causaria uma desvalorização significativa do real, enquanto 29% acreditam que o spread para causar isso seria entre 3,5 e 4,0 pp e 22% responderam que o spread para causar essa desvalorização do real ficaria entre 4,5 e 5,0 pp. A mediana da resposta foi 4,0 pp e a média, 3,9 pp.

O Banco Central do Brasil, tanto por meio do presidente Roberto Campos quanto pelos documentos da instituição, vem reforçando a cautela com o cenário internacional como razão para a manutenção da magnitude do corte de juros em 0,50 ponto percentual, sem a intenção de aumentar o ritmo de corte nesse momento. Por esse motivo, as projeções de juros para 2023 e 2024 permanecem em 11,75% e 9,25%, respectivamente.

Curva de Juros no Brasil

Fonte: Bloomberg e XP Investimentos

Outro ingrediente nesse cenário para os juros brasileiros é o risco fiscal. Embora, recentemente, a curva de juros tenha mostrado redução nos prêmios, as discussões envolvendo as contas públicas podem voltar a pressionar os vértices de médio e longo prazo. Portanto, as incertezas quanto ao cumprimento da meta fiscal e a dificuldade de viabilizar receitas fazem com que sigamos cautelosos.

Por outro lado, a inflação parece ‘controlada’ (é importante a vigilância em relação ao preço do petróleo e dos alimentos diante da expectativa com o El Niño) e o processo de redução da taxa de juros deve continuar, mesmo que em um ritmo mais lento.

Caso o ambiente brasileiro comece a ‘clarear’ e que, no exterior, haja a percepção de que a desaceleração econômica será de forma gradual (soft landing), podemos ver uma melhora nos preços dos ativos brasileiros.

Conclusão

A necessidade do Tesouro Americano de vender títulos da dívida para financiar seu déficit, em um momento de baixa demanda pelos títulos de longo prazo, reforçou a percepção dos agentes de mercado de que a taxa de juros permanecerá alta por um período mais prolongado. Com este cenário global, os investidores voltaram a exigir um prêmio de risco maior para investir em mercados emergentes.

Esse movimento reforça a importância dos desdobramentos no ambiente doméstico, por exemplo, a melhora na percepção sobre a condução das contas públicas. Continuar com as reformas e manter o compromisso fiscal é uma parte fundamental no processo de combate à inflação e, consequentemente, na redução da SELIC.

Entretanto, é importante abordar o fato de que os gestores e investidores procuram antecipar os movimentos. Há nesse momento uma expectativa crescente de que o aperto das condições financeiras nos EUA e os sinais mais claros da desaceleração da economia americana possam favorecer a exposição ao risco. Essa combinação seria bastante positiva para os ativos de mercados emergentes, se forem mantidas ao longo dos próximos meses.

O mês de outubro mostrou que é difícil se proteger completamente da volatilidade internacional. Com a proximidade do fim do ano, agende uma conversa com o seu assessor para realinhar os objetivos diante da perspectiva do cenário econômico e financeiro.

Informação gera a melhor decisão!

Conteúdo feito por Camila Abdelmalack, Economista-Chefe da Veedha.