Onde vão parar os juros nos Estados Unidos? O mercado passou a apostar em cortes maiores de juros diante dos sinais de uma desaceleração mais significativa no mercado de trabalho norte-americano.

Crescem as apostas de que o Federal Reserve terá de cortar juros de forma mais agressiva nos próximos meses. Agora, o consenso é que o ajuste total de queda dos juros no ano será de 1,25 ponto percentual, em vez de 0,75. Desde julho de 2023, as fed funds estão entre 5,25% e 5,50%, e pela precificação do mercado, encerrarão 2024 entre 4,00% e 4,25%.

Vamos rebobinar o filme para o fim de 2023 para entender os movimentos do mercado em relação às apostas de juros?

No início do ano, houve um realinhamento na expectativa sobre os juros nos Estados Unidos. Os investidores estavam excessivamente otimistas no 4º trimestre de 2023, e circulava no mercado a chance de até 7 cortes nos juros norte-americanos. No entanto, uma surpreendente reaceleração na inflação, no início de 2024, fez o Federal Reserve recuar no tom otimista, e os diretores voltaram a reforçar que não estavam confiantes de que o processo inflacionário estava controlado.

Como resultado, o mercado voltou a ficar mais conservador em relação à quantidade de cortes de juros, também empurrando o início do corte de juros. Essa “virada” do cenário prejudicou muitas posições de gestores de fundos, o que ajuda a explicar a perda que parte dos fundos multimercados registraram. Muitos gestores tinham posição aplicada em juros, ou seja, apostavam na queda das taxas, o que não aconteceu e acarretou prejuízos.

O que mudou? Uma nova tese econômica vem ganhando força: a economia nos Estados Unidos pode estar no meio de uma desaceleração mais significativa.

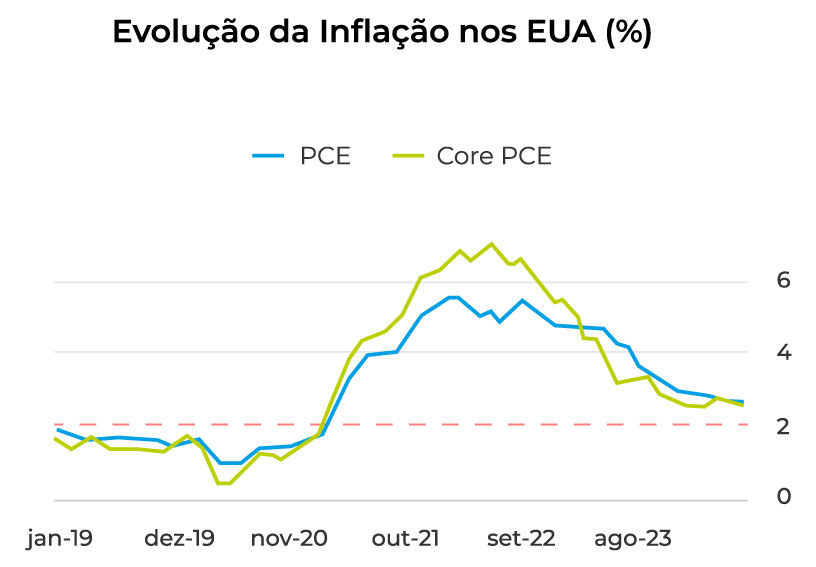

Os analistas avaliam que diversos indicadores surpreenderam para baixo ou ficaram em linha com as expectativas do mercado, sugerindo uma trajetória mais convergente da inflação, trazendo alívio significativo para o Federal Reserve. Esta dinâmica fortalece a análise de que o susto com a inflação no início do ano não é uma aceleração generalizada.

O Federal Reserve possui um mandato duplo, o que significa que o seu compromisso é alcançar a meta de inflação e, ao mesmo tempo, manter o mercado de trabalho forte. Ou seja, há um compromisso não só com a inflação, mas também com o nível da atividade econômica.

Nos últimos meses, o mercado de trabalho norte-americano tem mostrado sinais de moderação, em meio ao ambiente de inflação controlada, o que estimulou as apostas sobre o início do ciclo de corte de juros.

Fonte: Bloomberg

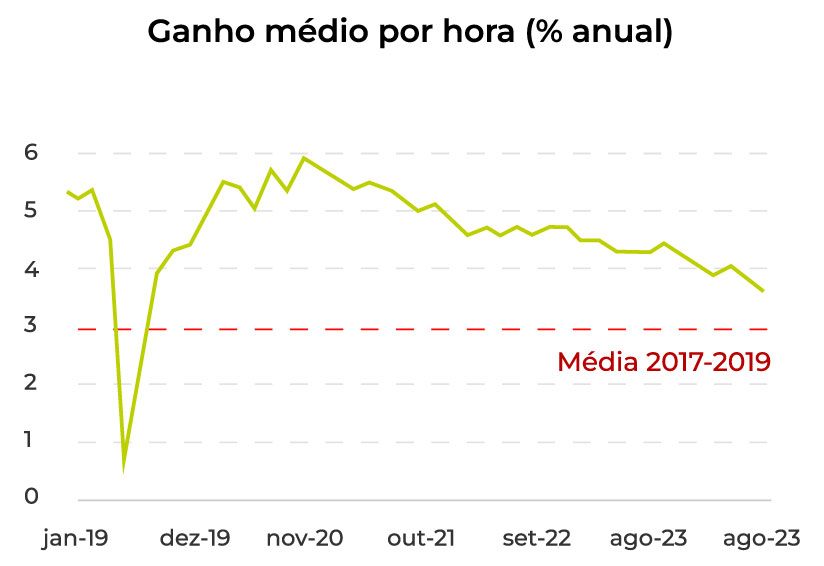

Os dados do mercado de trabalho são [observados] além das métricas tradicionais. Entre 2021 e meados de 2023, a forte elevação dos salários foi um dos fatores que alimentou o processo inflacionário nos Estados Unidos. Agora, a métrica do ganho médio por hora está se reaproximando de um patamar [mais] razoável, o que sugere [uma] contribuição ao processo desinflacionário.

Fonte: Bloomberg

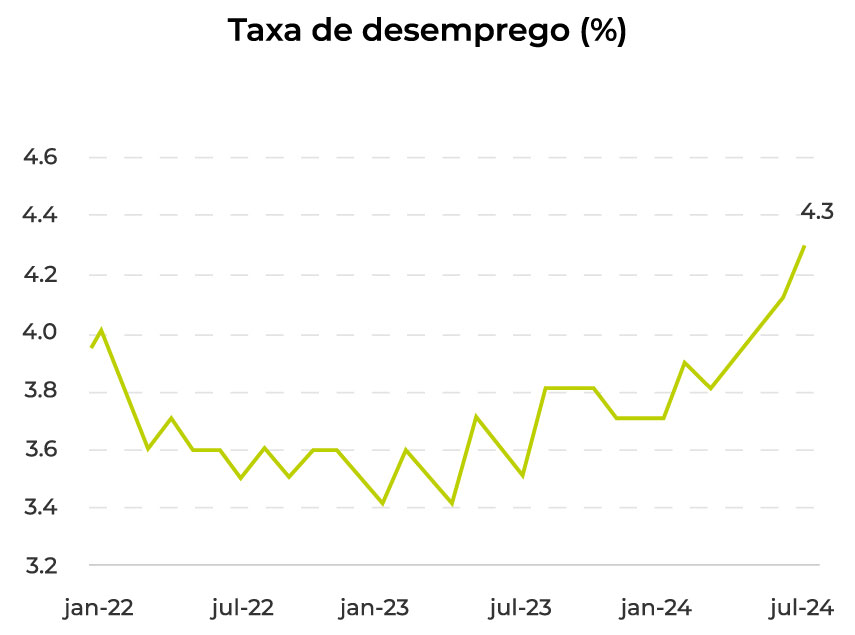

Adicionalmente, os relatórios de empregos de julho mostram redução no ritmo de contratação, e a taxa de desemprego aumentou. Os dados colocaram pressão adicional no Federal Reserve para iniciar o corte de juros.

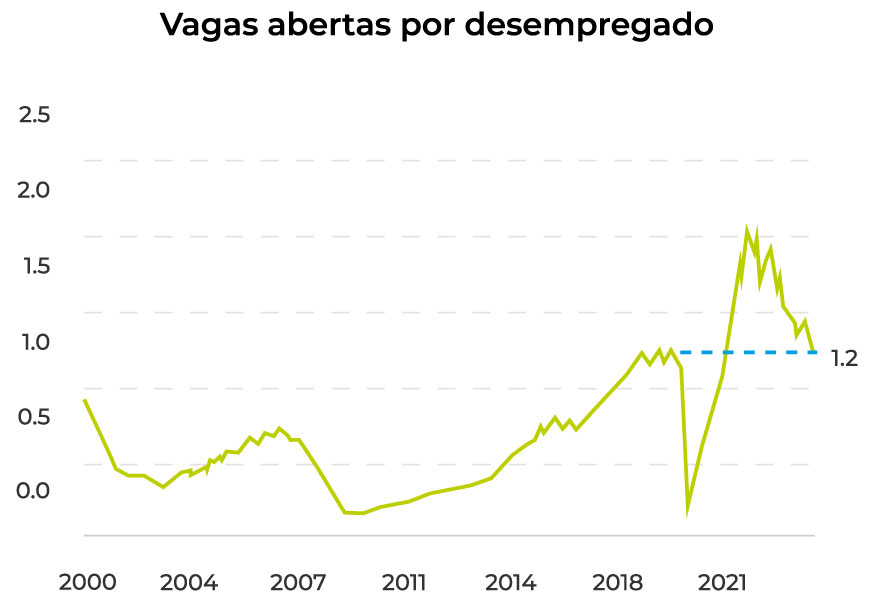

A situação do mercado de trabalho americano não parece crítica, embora os dados inegavelmente estejam desacelerando. O fato é que a história do mercado de trabalho desde o início da pandemia é complexa, com a oferta e a demanda de mão-de-obra muitas vezes evoluindo em velocidades diferentes. Além disso, nos Estados Unidos, a situação do mercado de trabalho está relacionada às questões imigratórias, incrementando ainda mais os dados que são analisados.

Uma das teorias que está sendo apresentada pelos economistas para alertar sobre um quadro de recessão nos EUA é a Sahm Rule, que identifica sinais relacionados com o início de uma recessão quando a média móvel de três meses da taxa de desemprego aumenta 0,50 pontos percentuais ou mais em relação ao seu mínimo durante os 12 meses anteriores.

Na atual circunstância, em que a taxa de desemprego subiu de 3,4% há 12 meses para 4,3% em julho, a regra está sinalizando para um cenário recessivo. Quando dados econômicos ficam aquém da expectativa, as análises como a Sahm Rule são reforçadas e propagadas pelo mercado.

Nos tempos atuais, precisamos tomar cuidado com o “tom” dado pela fonte onde buscamos as notícias, pois elas colaboram para acentuar os momentos explosivos do mercado.

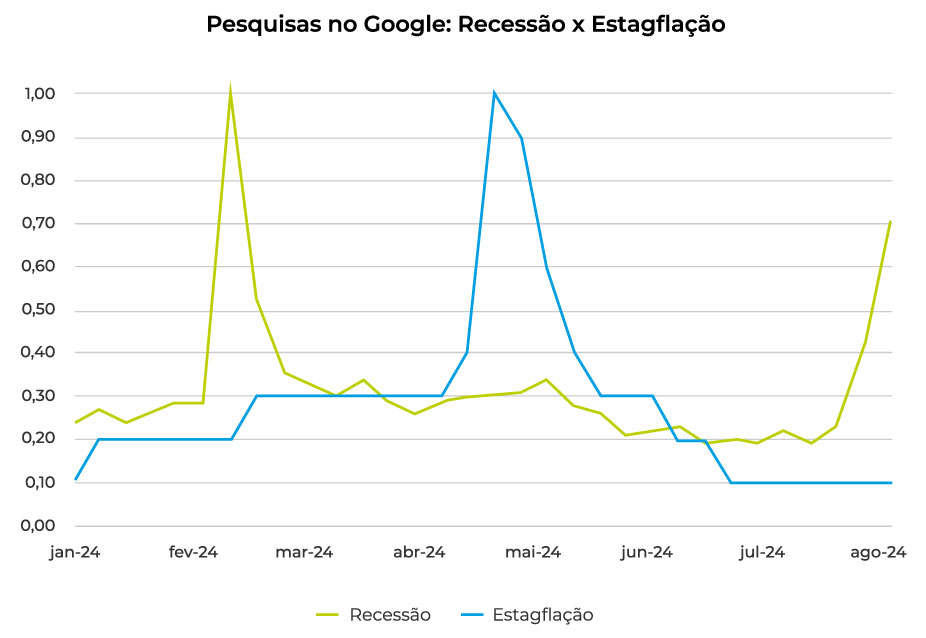

O Pânico da Recessão!

No dia 5 de agosto, o mercado financeiro global amanheceu sob o risco de uma forte recessão econômica nos Estados Unidos, com os investidores ainda repercutindo os dados do mercado de trabalho divulgados em 2 de agosto. Foi uma segunda-feira de movimentos exacerbados no mercado.

A Dahlia Capital trouxe na Carta Mensal uma observação importante: “Quando a economia apresenta dados conflitantes (ora mostrando crescimento, ora desaceleração), os mercados também reagem de acordo. Com cada vez mais dados e uma maior velocidade de reação, as visões do mercado têm migrado de forma muito rápida de uma fase para outra.”

Pesquisas no Google: Recessão x Estagflação

Uma recessão não é inevitável. A própria criadora da Sahm Rule escreveu em um artigo para a Bloomberg, alertando que indicadores de crises econômicas são regularidades empíricas do passado, e não leis da natureza. A pandemia foi extremamente perturbadora, e o reequilíbrio da economia tem sido confuso e lento. Isto é tão verdadeiro para a inflação, prejudicada pelas cadeias de abastecimento, como para o mercado de trabalho.

É certo que, se o recente aumento do desemprego continuar, desta vez a situação poderá ser diferente de uma forma menos otimista. Apesar da margem para corte de juros pelo Federal Reserve, os Estados Unidos estão em um contexto fiscal muito mais apertado.

A recessão é sobre o que os políticos farão a seguir, e isso determinará quanta dificuldade a recessão causará.

Olhando para o passado recente, conseguimos pensar sobre os riscos futuros: 1) Os juros não cairão para os níveis pré-pandemia e 2) A margem para política fiscal está reduzida.

Os pacotes fiscais e monetários em resposta à pandemia em 2020, contribuíram para um crescimento global rápido e robusto, reduzindo o potencial impacto recessivo causado pelo isolamento social e fechamento de fronteiras.

O forte impulso fiscal, em conjunto com o afrouxamento monetário, potencializou o efeito multiplicador, ampliando a magnitude dos esforços dos governos. Nesse contexto, a reabertura tardia do Oriente – relevante para abastecimento de insumos como semicondutores – contribuiu para uma aceleração expressiva da inflação, resultado do choque positivo de demanda e negativo de oferta.

Em 2022, a corrida dos bancos centrais veio em resposta à forte aceleração da inflação. Alguns foram mais, e outros menos, bem-sucedidos em controlar as pressões inflacionárias e o contágio nas expectativas de inflação.

Essa explanação faz-se necessária para pensar o cenário macroeconômico daqui para frente. Afinal, houve avanço relevante no estoque global de dívida, e a taxa neutra de juros se estabilizou em patamar superior ao pré-pandemia.

Embora seja esperado e projetado avanço nos cortes de juros nas economias desenvolvidas, as taxas ficarão acomodadas em níveis ainda considerados elevados após o fim do ciclo. Portanto, a trajetória do endividamento público seguirá preocupante, dada a situação de um custo de rolagem ainda elevado para um nível cada vez maior de dívida.

A dificuldade do governo em seguir o caminho de consolidação fiscal, focado em cortes de despesas e não centrado exclusivamente em receitas, é um problema em evidência no Brasil. Inclusive, o risco fiscal é uma das justificativas para a acomodação dos juros brasileiros em patamar ainda considerado elevado após o ciclo de afrouxamento monetário.

Nos Estados Unidos, o aumento das despesas com juros comprometeu, nos últimos anos, as linhas de gastos do governo e gerou a necessidade recorrente de autorização do Congresso para elevação do teto da dívida. Isso resultou no crescente volume de emissões de títulos da dívida pública, o que coloca pressão na curva de juros. A expectativa para 2024 é que a emissão de títulos seja de aproximadamente US$4 trilhões.

Seja qual for o país, desenvolvido ou emergente, o orçamento público mal endereçado pode ampliar potencialmente a vulnerabilidade do país em circunstâncias de imprevisibilidades e choques econômicos. O espaço fiscal para encarar solavancos econômicos é limitado, aqui e lá fora.

Keep Calm and Carry On

A volatilidade nos mercados globais, que foi baixa no primeiro semestre, vem aumentando significativamente. Os investidores estão atentos à eleição presidencial nos EUA, aos riscos geopolíticos e, mais recentemente, a uma “recessão” nos EUA. Portanto, os ativos de risco poderão enfrentar um ambiente mais hostil.

Quando o mundo parece impor mudanças abruptas e entra em um processo exacerbado de medo ou de euforia (os dois extremos), precisamos ter serenidade e clareza para agir de forma assertiva, aproveitando as oportunidades que surgem, sem abrir mão da racionalidade.

Prever o futuro é uma tarefa desafiadora. Por isso, a melhor maneira de nos prepararmos é investir em portfólios balanceados, buscando a combinação ideal entre risco e retorno em ativos, geografias e moedas, capazes de enfrentar as incertezas do cenário econômico. Dessa forma, a probabilidade de obter resultados positivos no longo prazo e alcançar os objetivos se torna mais real.

Conteúdo elaborado por Camila Abdelmalack, economista-chefe da Veedha!