A inflação tem caminhado em direção à meta na maioria dos países, pavimentando o caminho para o ciclo de corte nos juros das economias desenvolvidas. No entanto, prevalece a expectativa de um ajuste lento, amparado em dois pontos: 1) a velocidade dessa convergência da inflação, que provavelmente será razoavelmente lenta devido ao mercado de trabalho ainda aquecido e; 2) a taxa de juros neutra – o nível de juros que não é contracionista nem expansionista – subiu em comparação com o período pré-pandemia.

Dessa forma, qualquer evento que promova uma alteração nesse quadro, atualmente precificado pelo mercado pode influenciar no comportamento dos ativos. A taxa de juros é a referência para o mercado financeiro, entender a tendência e as razões das oscilações é extremamente importante para a compreensão da performance da carteira de investimentos.

A curva de juros nos Estados Unidos é chamada de “mãe de todas as curvas” dada a sua importância para a valorização da maior parte dos ativos no mundo. Logo, a discussão dos juros nos Estados Unidos é relevante para discussão dos juros no Brasil e para a performance de grande parte dos ativos.

Além do quadro externo, o Brasil vem sendo impactado pelos próprios problemas. Aumentou a percepção de risco devido à combinação de maior preocupação fiscal e receios ampliados com relação à postura do Banco Central do Brasil mais adiante, quando houver troca de presidência.

Prever o futuro é uma tarefa desafiadora. Por isso, a melhor maneira de nos prepararmos é investir em portfólios balanceados, buscando a combinação ideal entre risco e retorno em ativos capazes de enfrentar as incertezas do cenário econômico. Dessa forma, a probabilidade de obter resultados positivos no longo prazo e alcançar os objetivos se torna mais real.

A expectativa pelo corte de juros nos Estados Unidos.

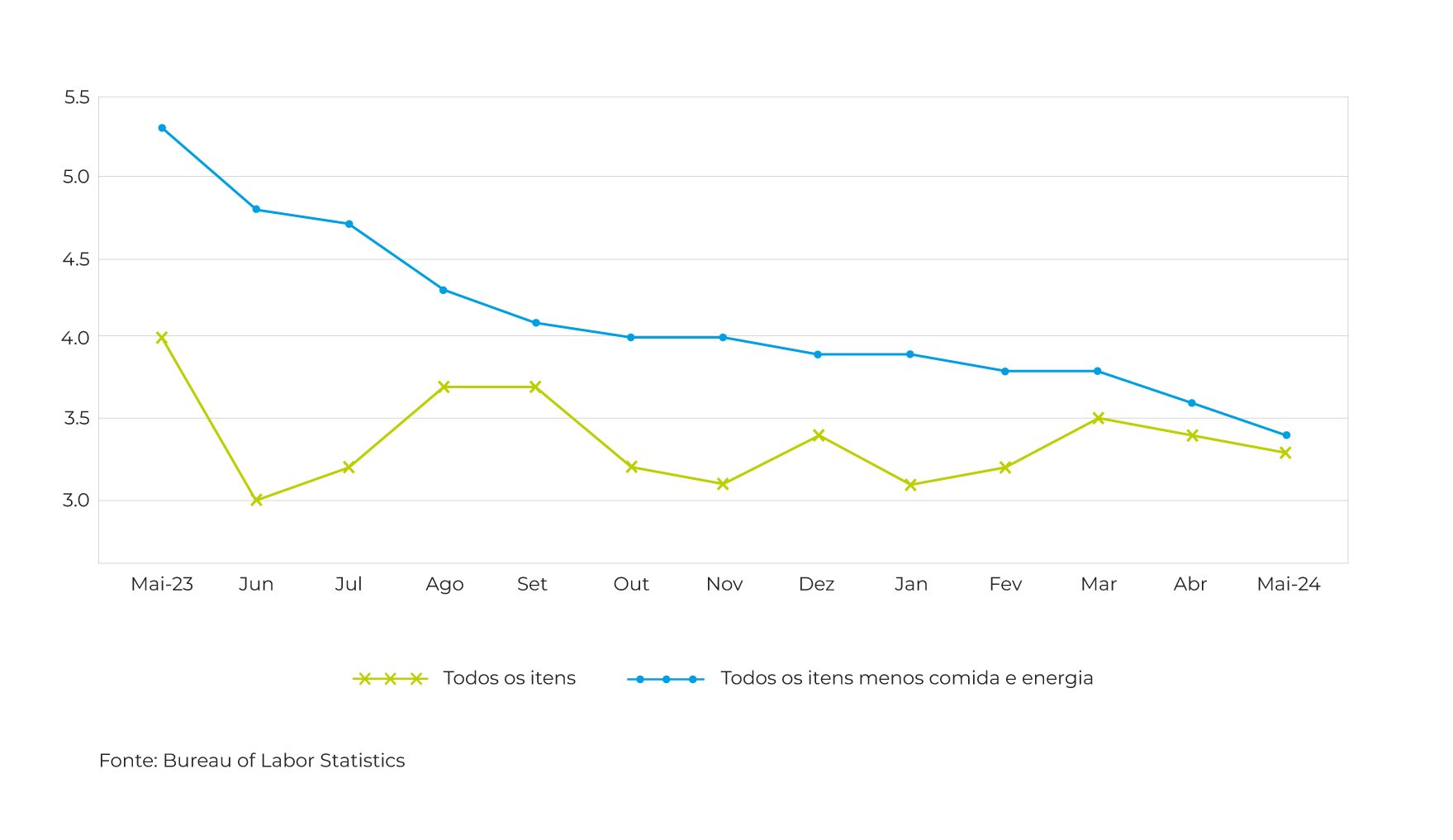

Os dados econômicos apresentaram alguma moderação, ainda que se mantenham saudáveis. O mercado de trabalho apresentou um esfriamento gradual. Pelo lado da inflação, o núcleo de inflação – que exclui os preços de alimentação e energia – mantém tendência de desaceleração e contribui para as expectativas mais otimistas de antecipação do corte de juros.

Entretanto, o índice cheio mostra uma resistência para transitar abaixo dos 3%. A inflação de serviços, grupo sensível à atividade econômica, segue acima de 5% e mantém os diretores preocupados devido à resistência em cair para próximo à meta de inflação em 2%.

Inflação nos Estados Unidos

(% Acumulado em 12 meses)

Uma tendência de arrefecimento é bastante incerta, bem como o nível no qual a inflação irá estabilizar quando atingir um novo equilíbrio. Mas isso não impede o Federal Reserve de iniciar o corte de juros gradativamente em algum momento do 2° semestre. Assim como o Banco Central Europeu (BCE), que iniciou o ciclo de flexibilização dos juros com redução de 0,25 ponto percentual, o BC norte-americano também não se comprometerá com um cronograma de corte de juros.

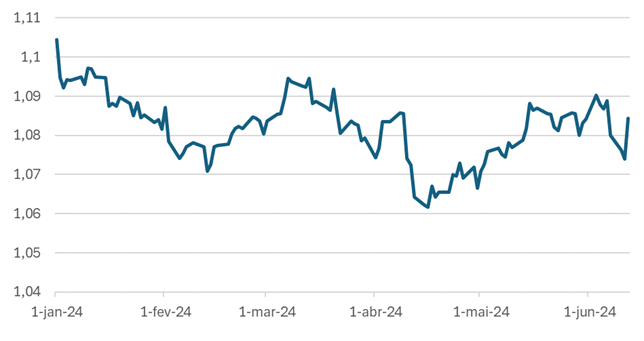

No caso do BC da zona do euro, eles reconheceram que a inflação caminhará para a meta de 2% apenas no 2° semestre de 2025, atualmente está em 2,6%, mas entendem que o patamar dos juros está super restritivo e há espaço para iniciar os cortes gradativamente. Esse posicionamento da instituição contribuiu para evitar uma desvalorização mais forte do euro frente ao dólar. O euro iniciou 2024 cotado em US$1,11; com a expectativa de que o BCE largaria na frente do Federal Reserve no corte de juros, o euro chegou a ser cotado a US$ 1,06 em abril e agora voltou para US$ 1,08.

Evolução do Euro em 2024 (Dólar / Euro)

Fonte: Investing.com

A expectativa segue pelo primeiro movimento do Federal Reserve. Na última reunião de política monetária, a instituição adotou a cautela de sempre, afirmando que ainda precisa ter maior confiança na convergência da inflação à meta de 2% antes de agir. Powell, no entanto, admitiu que “um ou dois cortes neste ano” é algo “plausível”.

Dos 19 dirigentes do FOMC (comitê de política monetária), 15 projetam juros menores do que o nível atual no fim do ano. Oito esperam que a taxa básica seja reduzida em 0,50 pp até o fim do ano e sete projetam redução de 0,25 pp. O resumo é que a mediana das projeções aponta que as fed funds, atualmente entre 5,25% e 5,50%, migrarão para o intervalo entre 5% e 5,25% ao fim de 2024. Ao fim de 2025, são projetados juros entre 4% e 4,25%.

Os juros seguirão em patamar razoavelmente restritivo. Do lado do mercado acionário, essa leitura poderia pesar negativamente, mas os investidores entraram no modo “é a economia que importa”, uma vez que até agora os indicadores não convenceram de que há um pouso mais pronunciado na atividade dos EUA. Até maio, o S&P acumula alta de 10,6% no ano e a Nasdaq 10,2%. A tal “realização” do mercado norte-americano que escutamos nos últimos dois anos ainda não veio.

Um resumo sobre o Brasil: dólar, inflação e juros para cima. Bolsa segue penalizada.

O Brasil é craque em perder oportunidades. Nos mercados, tem sido assim, mesmo quando há melhora no quadro global e alta generalizada dos mercados acionários, ficamos para trás devido ao peso do risco fiscal.

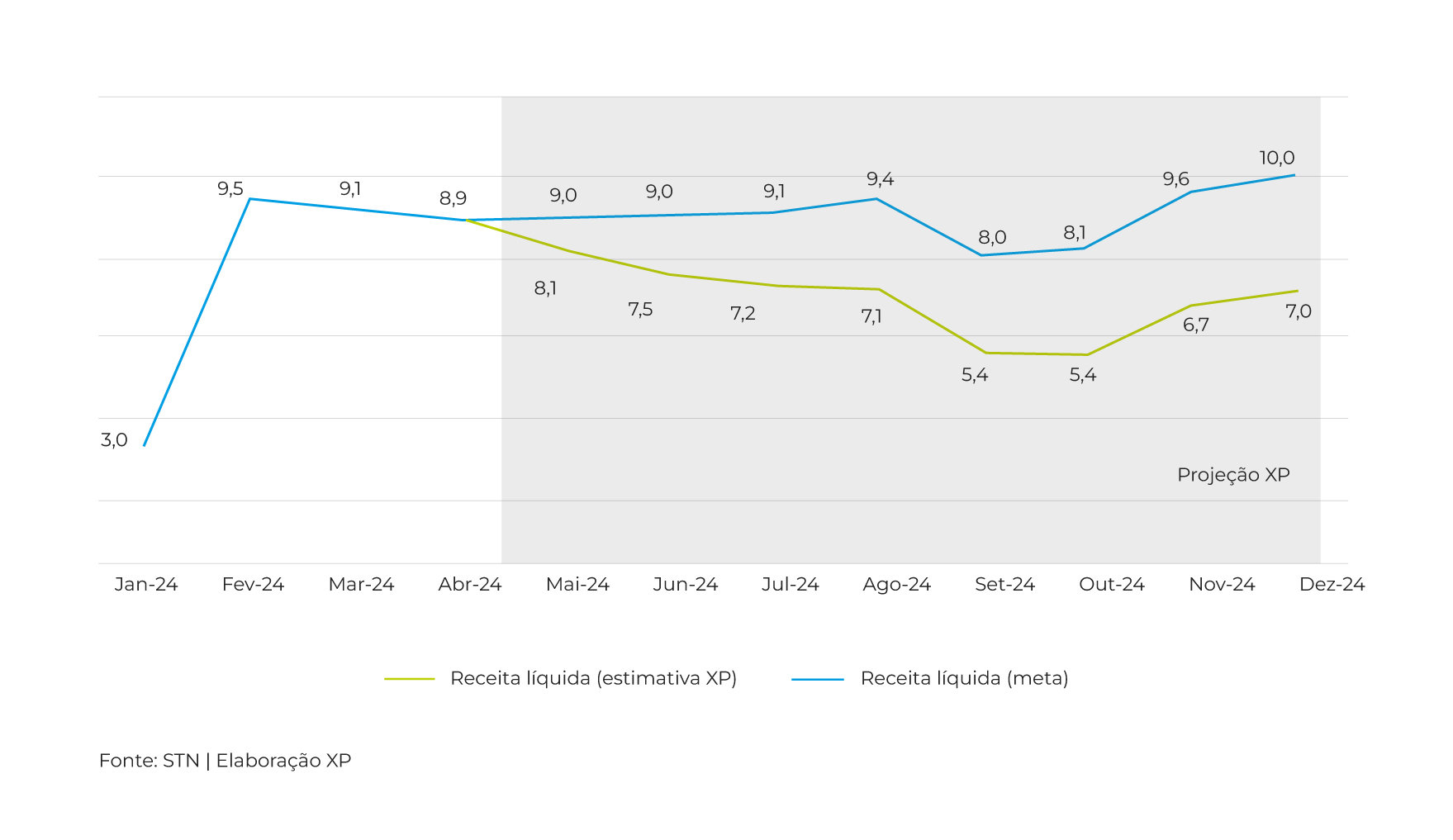

Receita líquida precisa crescer 10% para o governo atingir meta

Variação real da receita líquida acumulada no ano (%)

No último relatório bimestral de Receitas e Despesas do governo federal, os analistas avaliaram que o governo está superestimando as receitas e subestimando as despesas, o que implica na necessidade de revisar a meta até o final do ano. Recentemente, o mau humor aumentou devido ao somatório de derrotas do governo em aprovar medidas que compensem a extensão da desoneração da folha de pagamento, que custaria cerca de R$ 26 bilhões.

O governo investiu na limitação do uso de crédito gerado pelo PIS/Cofins, mas a Medida Provisória não engatou no Congresso. A falta de plano B da Fazenda para compensação da desoneração e a certeza de que haverá limitação no corte de despesas pelo presidente Lula levaram o dólar ao pico de R$ 5,43 e os juros renovaram máximas.

Dólar valorizado globalmente e Real enfraquecido pelo risco fiscal (R$/US$)

Fonte: Investing.br

Para piorar, o mercado passou a observar o ministro Haddad “isolado” na luta pela regra fiscal, e é um desconforto perceber que estaria enfraquecido. Para resumir, a leitura do mercado no momento de estresse é: “Se com o Haddad já não havia tanta confiança, a sua saída e a entrada de um substituto pode trazer um quadro ainda pior”. Que fase!

Qual o futuro da taxa de juros no Brasil?

Os desafios da política monetária aumentaram desde a última reunião do Copom em maio. As expectativas de inflação para o IPCA subiram: 2024 em 3,9% e 2025 em 3,8% – afastando-se ainda mais da meta de 3,0% – devido ao cenário global adverso, incertezas fiscais domésticas, mercado de trabalho apertado e questões de credibilidade do banco central.

Isso significa que a política monetária precisará ser mais restritiva do que se pensava anteriormente para manter a inflação próxima à meta, segundo o modelo do Banco Central. Nesse quadro, a curva de juros no Brasil precifica que não haverá espaço para novo corte de juros. Assim, a Selic seguirá em 10,50% em 2024. Já o Boletim Focus aponta para um último corte de juros na reunião entre 18 e 19 de junho, com a Selic encerrando 2024 em 10,25%.

Para 2025, se houver sucesso em ancorar as expectativas de inflação no Brasil e o Federal Reserve estiver cortando as taxas de juros nos EUA, haverá um momento propício para afrouxamento adicional na taxa Selic. O Focus aponta juros em 9,25% ao fim de 2025, embora a curva de juros siga apontando uma Selic no patamar de dois dígitos.

Não menos importante, o Banco Central terá um novo presidente no próximo ano, e não sabemos quem será, muito menos qual será a sua abordagem de política monetária.

Conteúdo elaborado por Camila Abdelmalack, economista-chefe na Veedha.