Governo aumenta o nervosismo e escala crise de confiança no Brasil.

Nas últimas semanas, houve uma deterioração na confiança em relação à economia brasileira. Há desconfiança sobre o futuro: 1) desconfiança sobre a política fiscal e a sustentabilidade do arcabouço fiscal e; 2) desconfiança sobre o futuro do Banco Central, quem será o novo presidente em 2025, como ele conduzirá a política monetária e se haverá leniência com a inflação.

O desenho do atual cenário econômico e das condições financeiras é reflexo da expectativa ruim alimentada pelo embate do presidente da República com o presidente do Banco Central.

Lula disse que Campos Neto tem lado político e não demonstra capacidade de autonomia. Alegou ainda que o presidente do Banco Central trabalha para prejudicar o país. As críticas seriam apenas um pequeno ruído se não houvesse a sucessão de Campos Neto. Os investidores projetaram viés político à política monetária, o que contribuiu para o forte aumento do dólar em relação ao real.

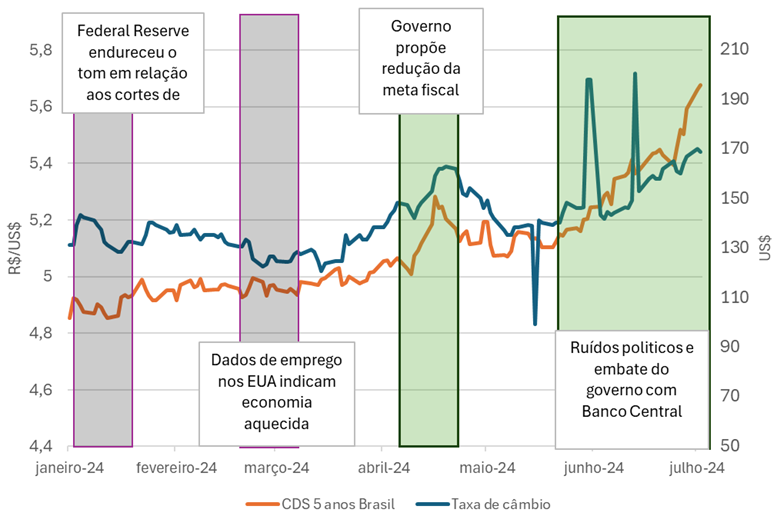

O presidente alega um ataque especulativo contra o real. Na verdade, é pior do que especulação; o nome do que estamos assistindo é descrédito. A pressão do câmbio é acompanhada por outras variáveis, como o risco país – mensurado pelo CDS de 5 anos – e a curva longa de juros.

Dólar e Risco País caminham de mãos dadas

Dólar avançou 15% em relação ao real no 1° semestre

Fonte: Investing | Elaboração: Veedha

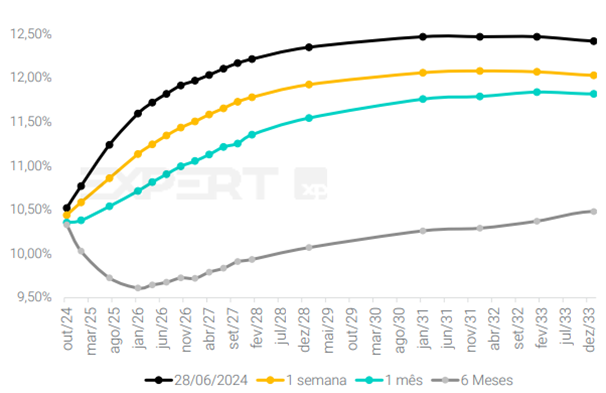

Portanto, a desvalorização do real em relação ao dólar está em linha com algumas outras variáveis que também simbolizam preços de risco Brasil, por exemplo, a curva de juros.

Curva de Juros no Brasil

Fonte: XP Research

O que levou à desvalorização do câmbio?

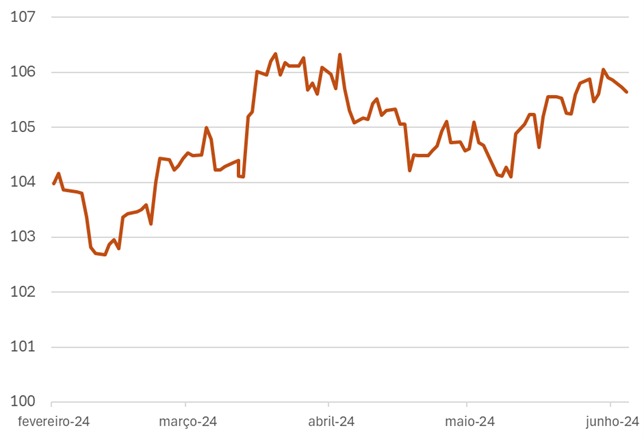

No cenário internacional, houve uma alteração na expectativa em relação aos juros norte-americanos. No 4°TRI/23, o mercado projetava sete cortes de juros em 2024, mas, no início do 2°TRI/24, o mercado passou a projetar, no máximo, dois cortes de juros. O gráfico abaixo ilustra a valorização global do dólar como resultado dessa leitura sobre os juros nos Estados Unidos.

Índice DXY (Dólar contra uma cesta de moedas fortes)

Fonte: Investing

Naquele momento, o desempenho positivo da balança comercial no Brasil colaborou para conter a pressão de valorização global do dólar. Até meados de abril, o dólar operou ao redor de R$ 5,00.

Note que o gráfico do DXY entre abril e junho não mostra nenhum sobressalto do dólar, apenas a sustentação em um patamar valorizado. Já no gráfico do real, há uma trajetória consistente de desvalorização em relação ao dólar, que, se não é explicado pelo quadro global, pode ser explicado pelas questões domésticas.

Não conseguimos atribuir a proporção de contribuição do cenário externo e doméstico. No entanto, conseguimos perceber que o movimento de desvalorização cambial ficou mais intenso desde que houve revisão da meta fiscal e elevação dos ruídos gerados pelo governo.

O velho problema da credibilidade fiscal do Brasil.

A baixa confiança no comprometimento dos governos com a agenda de responsabilidade fiscal gera custos para os países. Quando o mercado atribui maior probabilidade para incertezas na condução da política econômica, cenários de pior qualidade são antecipados.

Com a elaboração de um novo arcabouço fiscal e a reforma tributária, o governo procurou convencer os agentes de que haveria uma ruptura com o passado. Esses primeiros passos foram fundamentais para estancar a incerteza em 2023. O Banco Central iniciou o ciclo de corte de juro em agosto/23, a bolsa subiu 22,3% e o dólar caiu 7,9% em relação ao real no ano passado.

Contudo, não basta sinalizar. O trabalho é contínuo, o governo precisa entregar o que prometeu. Entregar a meta proposta pelo arcabouço não é tarefa simples. O governo insistiu desde o ano passado em medidas para incrementar a arrecadação, prejudicando o sentimento do investidor e do setor produtivo, mas não adotou políticas mais restritivas do lado dos gastos.

A conta do governo não está fechando. A estratégia de ajuste baseada na receita adia o debate sobre a rigidez da despesa obrigatória.

No dia 3 de julho, o presidente disse que, para o governo a responsabilidade fiscal é um compromisso, provavelmente orientado após a crise de comunicação gerada nas últimas semanas. O ministro da Fazenda respondeu que o compromisso fiscal de Lula é um “compromisso de vida do presidente”.

Do ponto de vista histórico, a grave crise fiscal de 2015 e a expansão dos gastos em 2023 – houve criação de gastos permanentes, novas regras de indexação de despesa, antecipação de precatório, reajustes salariais – reduzem a confiança no compromisso do governo em equilibrar as contas públicas.

Dada a experiência passada, mostrar que a história será diferente a partir de agora é complicado. O ajuste na comunicação é apenas o primeiro passo. Se não houver ajuste das contas públicas, não será possível ancorar as expectativas.

O que esperar para a taxa de juros no Brasil?

A projeção do Focus aponta manutenção da Selic em 10,50% em 2024, enquanto a curva de juros precifica a chance de nova elevação da Selic ainda este ano. Para 2025, a projeção do Focus é 9,50%, enquanto a projeção da curva de juros está próxima de 11,50%.

Como podemos enxergar o cenário para taxa de juros:

- Até dezembro de 2024, enquanto Roberto Campos Neto estiver na presidência do Banco Central, espera-se uma política monetária ainda restritiva. Dada as expectativas de inflação, os analistas acreditam que o Copom precisará atingir uma taxa Selic terminal mais elevada para compensar os efeitos da taxa de câmbio mais depreciada e da atividade econômica mais forte.

- A partir de 2025, provavelmente, o novo presidente do Banco Central estará alinhado à opinião do governo. Com isso, haveria a chance de juros menores em 2025 e 2026, às custas de juros maiores no futuro. Juros futuros maiores se ainda estivermos em um quadro de desancoragem das expectativas de inflação.

O relatório Focus projeta a Selic em 9,5% e 9% entre 2025 e 2026. A curva de juros precifica juros de dois dígitos ao longo do tempo.

Brevemente sobre o cenário para investimentos

Dadas as taxas de juros altas por mais tempo, apesar do ciclo de cortes, o cenário para renda fixa permanece construtivo, especialmente os títulos atrelados à inflação (IPCA+), que têm oferecido retornos elevados de juros real. Essa é uma das razões que explica a performance negativa do Ibovespa no ano.

As taxas de juros nominais permanecem elevadas, acima de dois dígitos, e as taxas reais (acima da inflação) estão em patamares ainda interessantes. Adicionalmente, as projeções indicam que a inflação deve permanecer acima do centro da meta de 3% nos próximos anos.

Ainda é necessária cautela na alocação, com os riscos locais e globais a serem monitorados, o que favorece a alocação em ativos como a renda fixa. Na renda variável, as projeções para Ibovespa apontam para recuperação no 2° semestre, mas é necessário avaliar junto ao assessor as particularidades de cada setor.

É importante sempre acompanhar as principais movimentações e análises de mercado para ajudar na melhor tomada de decisão.

Conteúdo elaborado por Camila Abdelmalack, economista-chefe na Veedha.