Perspectiva de queda dos juros nos Estados Unidos, mas sem pressa a luz dos dados fortes.

O cenário apresentado pelo Federal Reserve é de corte de juros em 2024, mas sem pressa para fazê-lo, dado que são projetados apenas 3 cortes de 0,25 ponto percentual nesse ano, devido à resiliência da atividade econômica e uma inflação que, apesar de cadente, ainda está em níveis incompatíveis com a meta de 2%.

Em termos de risco em torno deste cenário base, é possível vermos um início do ciclo de cortes mais tardio, para além de junho. Em relação à magnitude, há possibilidade de mais cortes. O mercado já está mostrando precificação compatível com a descrição desse cenário.

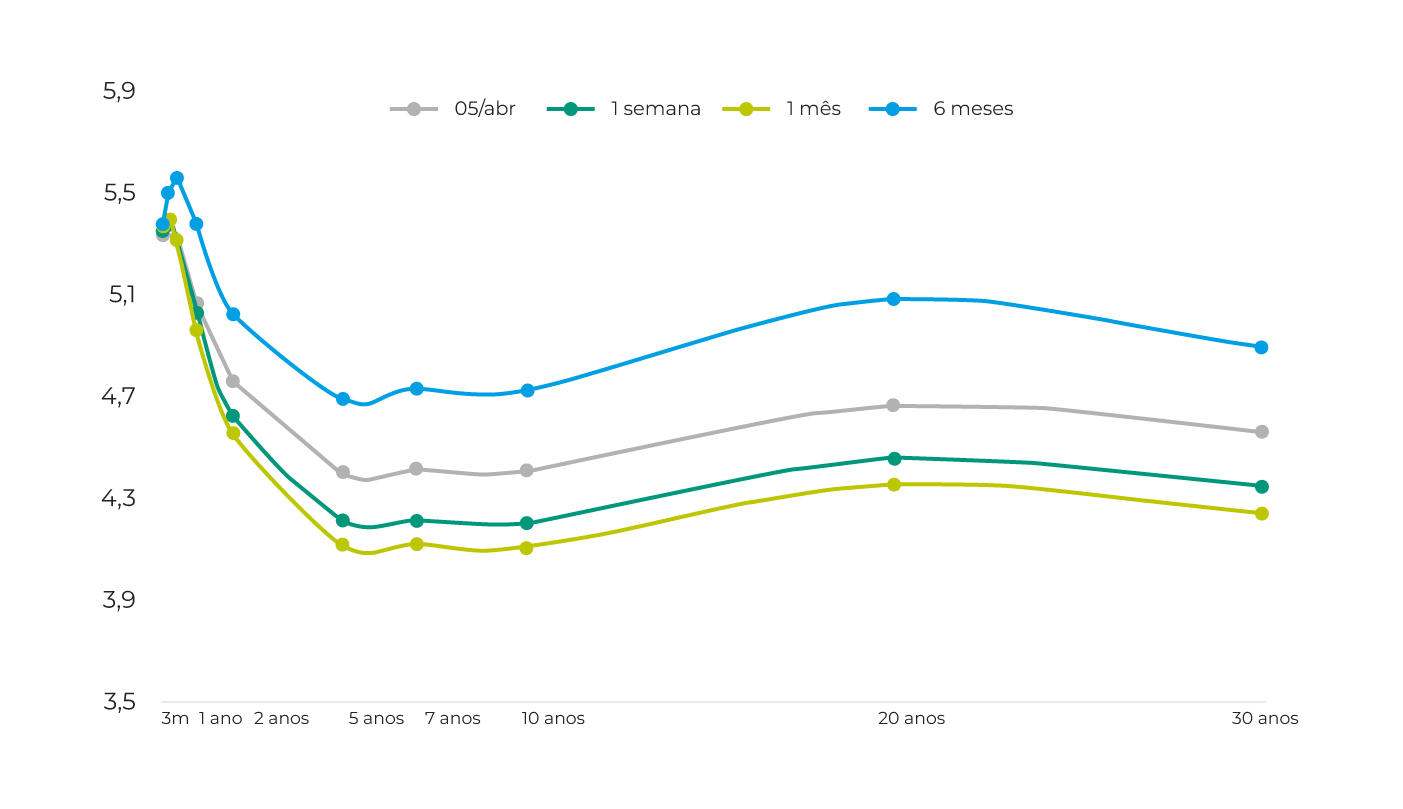

Curva de Juros nos Estados Unidos

Fonte: Bloomberg | XP Investimentos

Sobre o cenário inflacionário nos Estados Unidos, os diretores estão olhando atentamente para a dinâmica dos preços de serviços que mostraram sinais de reaceleração; atualmente, esse grupo transita acima de 5%. Além disso, a política fiscal permanece muito expansionista, impulsionando a demanda agregada. Esses fatores tendem a manter a inflação resistente, limitando o espaço para flexibilização monetária.

Portanto, é necessário estar atento aos fatores que podem atrapalhar a descompressão da curva norte-americana: 1) resiliência do mercado de trabalho; 2) novas surpresas/pressões inflacionárias; e 3) o imbróglio fiscal nos Estados Unidos.

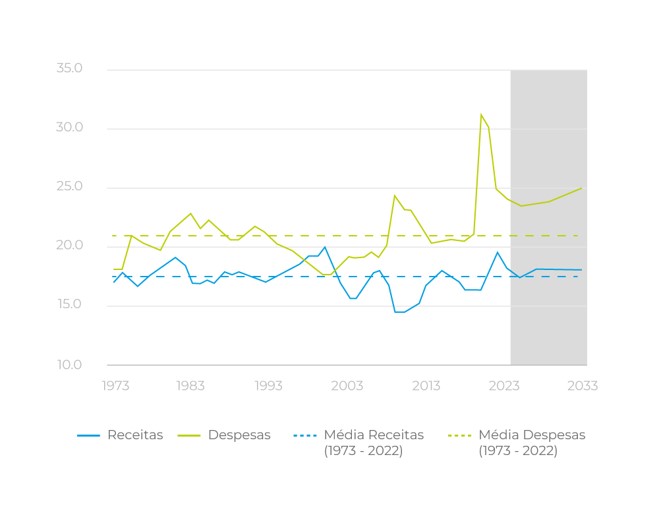

Sobre o fiscal, em uma retrospectiva desde 2017, Donald Trump assumiu o pacote de corte de impostos, e Biden tocou os pacotes de gastos pós-pandemia. É fato que a postura fiscal americana vem se tornando cada vez mais frouxa, com déficit e dívida crescentes, atendendo demandas sociais cada vez mais pujantes.

Política Fiscal e Projeções

Fonte: Congressional Budget Office

Sem perspectiva de mudança de tendência nos próximos anos, os gastos do governo estão atingindo patamares crescentes, e as consequências econômicas são diretas: uma taxa de juros de equilíbrio cada vez maior.

Apesar dos juros elevados, a proximidade do início do ciclo de queda nos juros americanos, somado à resiliência da economia norte-americana, contribuiu para movimentos positivos nas ações de qualidade, outros setores além da performance das empresas de tecnologia. Portanto, esse desempenho positivo, especialmente no S&P, ainda pode se estender tanto por fundamentos — considerando alívio monetário e expansão de lucros — quanto por fatores técnicos.

Mudando um pouco de continente…

É importante abordar que o processo de desinflação na Europa e no Reino Unido segue avançando, e a economia mostra sinais de moderação. Nesse contexto, os bancos centrais da região estão se aproximando do início de seus ciclos de cortes de juros. Os investidores trabalham com a possibilidade de começar antes dos Estados Unidos.

Dessa maneira, há previsão de fortalecimento do dólar contra o euro, em função do diferencial de crescimento entre as duas regiões, que pode vir a gerar uma divergência também na condução de política monetária.

O Banco Central do Brasil sinaliza cautela nos próximos passos da política monetária e mercado assume viés de revisão para cima na projeção da taxa Selic

O Copom alterou o atual “plano de voo”. Desde o primeiro corte de juros, em agosto de 2023, quando a Selic estava em 13,75%, o comitê vinha apontando para reduções de 0,50 ponto percentual nas próximas reuniões. Na reunião de março, os diretores optaram unanimemente pela retirada do plural “próximas reuniões”, limitando o comprometimento com corte de 0,50 ponto percentual apenas à próxima reunião, em maio.

Na prática, isso implica na possibilidade de precificação de uma Selic maior ao final de 2024 e pode gerar dúvidas sobre a queda dos juros para o patamar de um dígito. A projeção do Focus aponta Selic em 9% em 2024, enquanto a curva de juros precifica 9,5%. Ambas as projeções correm o risco de revisões para cima.

A redação dos últimos documentos da instituição seguiu conservadora. A avaliação quanto ao quadro externo é que o cenário segue exigindo cautela por parte de países emergentes. A cautela também foi estendida para avaliação do cenário inflacionário no Brasil; há preocupação em garantir que as expectativas de inflação para 2024 e 2025 mantenham-se ao redor da meta de 3%.

Apesar da inflação controlada, o IPCA ainda está acima da meta e os analistas não enxergam algum fator importante que possa reduzi-lo nos próximos trimestres. As projeções do FOCUS para o IPCA de 2024 e 2025 – ao redor de 3,8% e 3,50%, respectivamente – podem ser revisadas para cima, o que seria um obstáculo para um corte muito maior na taxa Selic.

Entre os riscos no cenário inflacionário que tornam desafiador o cumprimento da meta, estão sendo monitorados: 1) a persistência do câmbio US$ acima de R$ 5,00; 2) alta no preço do petróleo e a pressão nos combustíveis. A disparidade entre os preços domésticos e internacionais gira ao redor de 20% no caso da gasolina, cálculo da XP Investimentos; e 3) inflação de serviços deve permanecer acima da meta, refletindo os estímulos à demanda agregada devido ao viés expansionista da política fiscal.

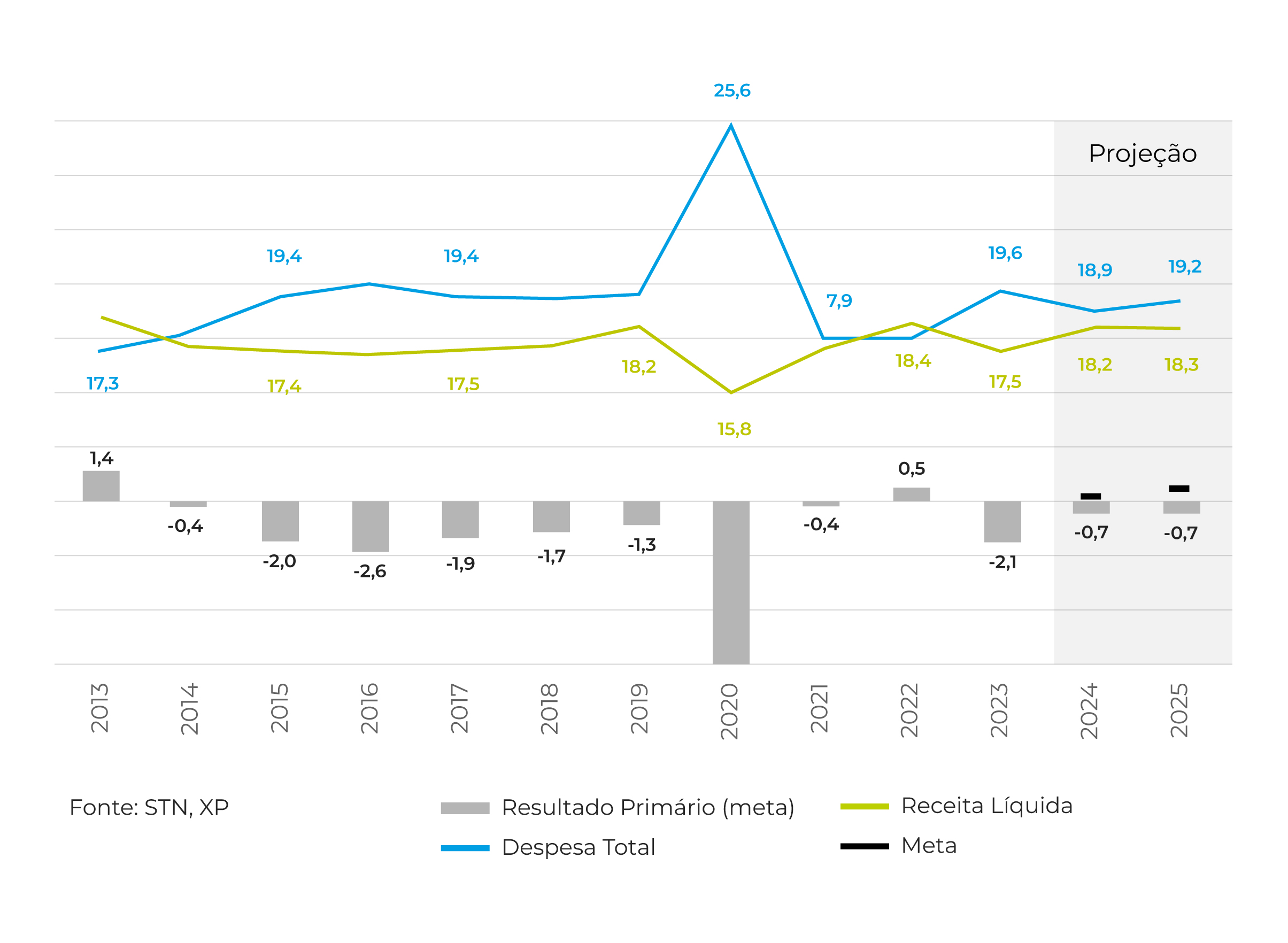

Aspas sobre as contas públicas. O governo manteve a meta de zerar o déficit público em 2024, mas admite que utilizará a banda de oscilação. É projetado um déficit de R$ 9,3 bilhões, sendo que o limite inferior da meta de déficit primário é de R$ 28,8 bilhões. O governo não propôs o contingenciamento de despesas para melhorar seu resultado, o que gera viés inflacionário.

A XP Investimentos projeta déficit de R$ 79,1 bilhões (0,7% do PIB) próximo ao consenso do mercado.

Resultado Primário (% PIB)

Nesse contexto, a oscilação na projeção da taxa Selic ao fim de 2024 está dentro do intervalo de 9,25% a 9,75%.

Conclusão

O cenário internacional parece mais encaixado, e os principais riscos parecem atrelados à imprevisibilidade de um evento geopolítico ou questões associadas às eleições nos Estados Unidos. No Brasil, a atratividade dos ativos foi afetada pelo Federal Reserve mais conservador e por ruídos políticos domésticos, que prejudicaram as principais empresas do Ibovespa. Os ativos já carregam prêmio pelo risco fiscal, mas faz-se necessário monitorar atentamente a situação.

Um portfólio equilibrado e uma estratégia disciplinada certamente resultarão em consistência nos resultados a médio e longo prazo. A melhor aposta é ter um portfólio diversificado, que te blinde de entrar em pânico ou euforia.

Conteúdo elaborado por Camila Abdelmalack, economista-chefe na Veedha.