A descompressão dos juros nos Estados Unidos

A perspectiva de soft landing e risco de uma forte desaceleração em 2024 inclinou o mercado financeiro à expectativa de interrupção do ciclo de alta dos juros norte-americanos. Dados recentes sugerem a manutenção do movimento de desinflação, ainda que com menor intensidade, mas de forma convincente o suficiente para sugerir que a taxa de juros nos Estados Unidos possa cair antes do esperado.

Apesar de não ter descartado mais aperto monetário, o presidente do Federal Reserve, Jerome Powell, disse que o BC americano não precisa agir com “pressa” e que a inflação parece estar “na direção correta”. Em novembro, a leitura desse cenário pelos investidores fez com que a curva de juros futuros nos Estados Unidos indicasse probabilidade majoritária de redução da taxa básica em março e 1,25 ponto porcentual em cortes acumulados até o fim de 2024.

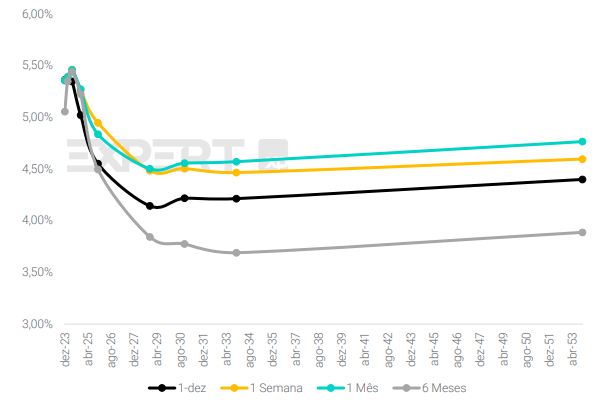

O gráfico abaixo mostra claramente a mudança de patamar na precificação dos juros norte-americanos, comparando o salto da curva 1 mês atrás para a curva em 1° de dezembro. A Treasury de 10 anos, que atingiu o patamar de 5% em outubro, encerrou o último mês um pouco abaixo de 4,5%. O movimento de descompressão de risco favoreceu os ativos de risco.

Curva de Juros nos Estados Unidos

Fonte: XP Investimentos

No contexto global, de modo geral, embora diversas variáveis econômicas ainda estejam distantes de alcançar seu equilíbrio, o que torna a jornada rumo à normalização prolongada, os dados mais recentes passaram a indicar uma desaceleração gradual da economia americana, o que representa uma ótima notícia.

Apesar desse quadro, é necessário estar atento aos fatores que podem “atrapalhar” esse movimento e levar a algum sobressalto: 1) resiliência do mercado de trabalho; 2) novas surpresas/pressões inflacionárias e 3) o imbróglio fiscal nos Estados Unidos.

O cenário não mudou da água para o vinho. É preciso ter muito cuidado ao abraçar essa tese de tendência de descompressão dos juros, talvez, pelo fato de que o principal driver esteja na política fiscal. Em uma retrospectiva desde 2017, quando Donald Trump assumiu o pacote de corte de impostos, e acelerado exponencialmente com os pacotes de gastos pós-pandemia, é fato que a postura fiscal americana vem se tornando cada vez mais frouxa, com déficit e dívida crescentes atendendo demandas sociais cada vez mais pujantes.

Sem perspectiva de mudança de tendência nos próximos anos, os gastos do governo estão atingindo patamares crescentes, e as consequências econômicas são diretas: uma taxa de juros de equilíbrio cada vez maior. Esse efeito econômico é conhecido como crowding out, quando o governo aumenta os gastos públicos no intuito de expandir a economia, mas o efeito é anulado graças à elevação das taxas de juros e diminuição dos investimentos advindos do setor privado.

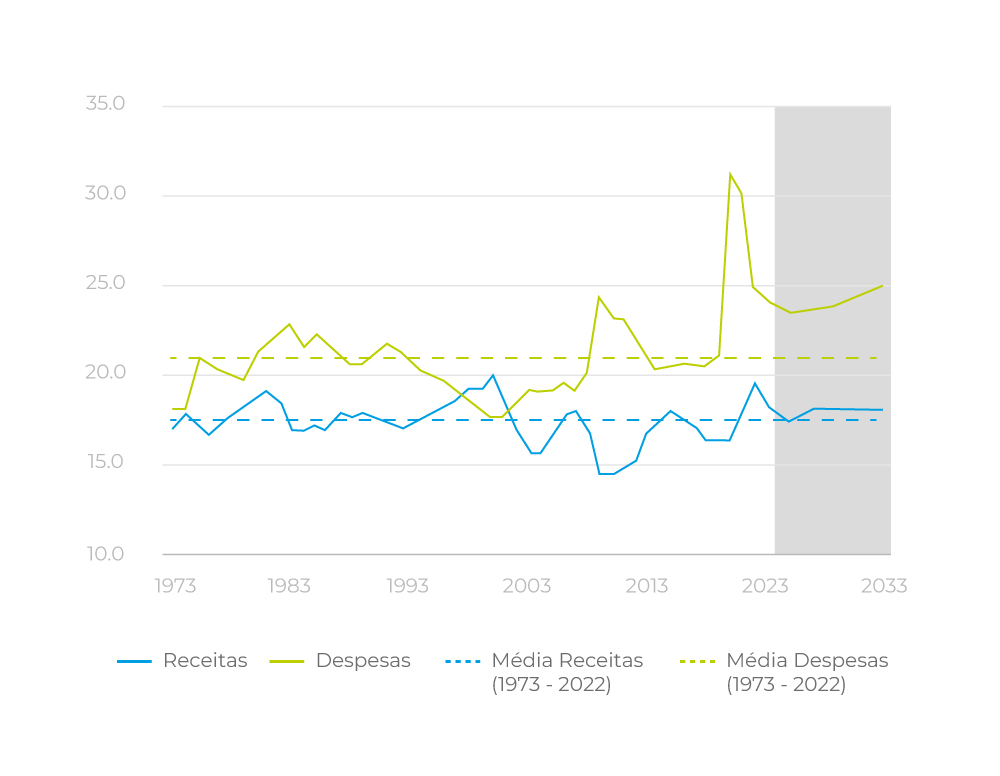

Política Fiscal e Projeções (% do PIB)

Fonte: Congressional Budget Office

Logo, o aumento das taxas de juros influencia as demais taxas de juros do país, tendo como consequências: 1) encarecimento dos investimentos privados e 2) desaceleração ou até retração econômica. Esse é o momento pelo qual o mercado aguarda, a confirmação da desaceleração econômica. No entanto, o efeito esperado de queda nos juros pode decepcionar.

Com o efeito crowding out, a despesa pública aumenta, enquanto o Produto Interno Bruto (PIB) não reage. Desta forma, o endividamento aumenta proporcionalmente ao PIB, e surge uma armadilha de liquidez.

O principal tema no mercado financeiro global continuará sendo a tendência para taxa de juros nos Estados Unidos. Olhando para frente, muitos gestores vislumbram um cenário de desaceleração moderada, com subsequente redução dos juros. Entretanto, outros desafios indicam que ainda é momento de cautela, como a rediscussão do teto da dívida e possível “shutdown” (paralisação da máquina pública), empurrado para janeiro de 2024. Por isso, mesmo em momentos de otimismo é necessária uma dose de cautela.

O fundamento de longo prazo da área de alocação da XP é voltado para a diversificação internacional, porém, no prazo mais curto, os mercados de renda variável nos Estados Unidos estão sob visões mais cautelosas. O cenário de desaceleração econômica e juros elevados não parece precificado nas bolsas dos EUA. Os índices S&P 500 e Nasdaq negociam acima das médias históricas de preço por lucro, o que implica em um balanço de risco e retorno desfavorável.

Brasil surfa um alívio do risco internacional em um momento que discussão sobre risco fiscal foi postergada.

O governo cedeu à equipe econômica, e a meta de zeragem do déficit fiscal para 2024 foi mantida. As discussões sobre a capacidade de cumprir as regras do novo arcabouço fiscal não só evidenciaram a descrença na capacidade arrecadatória do governo, como também revelaram a enorme aversão do presidente à possibilidade de contingenciamento. Essa rejeição ao contingenciamento pode ecoar dentro do Congresso, especialmente quando se sabe que suas próprias emendas estariam suscetíveis ao contingenciamento em um ano de eleições municipais.

O novo arcabouço fiscal garante um crescimento real de gastos (entre 0,6% e 2,5%) sobre a base de despesas. A contrapartida seria um esforço para aumento das receitas e regras de gatilhos para contingenciamento de gastos, caso a trajetória das metas fiscais não fosse atingida.

Desde sua aprovação, a história fiscal vem sendo construída na obtenção das receitas prometidas, o que tem sido um grande desafio para o governo. Seja pela decepção da arrecadação corrente, devido ao enfraquecimento econômico e aos preços mais baixos das commodities, ou pela dificuldade em implementar as medidas arrecadatórias anunciadas até o momento.

De qualquer maneira, o objetivo de reduzir o déficit primário deste ano, de cerca de 1,2% do PIB para 0% em 2024, tem ficado cada vez menos crível. Esse não será um empecilho para os ativos domésticos neste fim de ano, mas inevitavelmente será um obstáculo relevante no próximo ano.

No Brasil, o IPCA continua apontando para uma desinflação relevante, com métricas de núcleos e subjacentes rodando em patamares muito próximos da meta. Adicionalmente, os dados econômicos estão mostrando uma desaceleração da atividade em curso, ainda que gradual. O mercado de trabalho se mantém resiliente, mas a desaceleração da atividade se traduzirá em uma moderação da geração de empregos.

Assuntos colocados na mesa, a pergunta recai sobre a perspectiva para a taxa Selic. Se o cenário de inflação benigna, atividade mais fraca e um contexto externo menos adverso se confirmarem, o mercado intensificará a discussão de uma taxa terminal mais baixa, e, consequentemente, de aceleração no ritmo de cortes. Por ora, o Boletim Focus segue projetando 11,75% em 2023 e 9,25% em 2024. A última reunião do Copom em 2023 acontecerá entre 12 e 13 de dezembro, e os investidores estarão atentos as considerações sobre os próximos passos da política monetária.

É preponderante a expectativa de que a taxa Selic alcançará o patamar de 1 dígito em 2024, mas dificilmente será abaixo dos 9,25% projetados pelo mercado. Além disso, a tendência para os vértices de médio e longo prazo é ganhar prêmio de risco, tendo em vista a retomada das discussões sobre a meta fiscal.

Assistiremos no próximo ano qual será a reação deste governo em relação à política fiscal quando as condições econômicas se mostrarem mais adversas, especialmente com as indicações de desaceleração econômica à frente. Isso poderá pesar no risco fiscal e, consequentemente, nas perspectivas para inflação. Apesar de uma tendência decrescente, as projeções de inflação seguem acima da meta.

Perspectiva para Inflação

Fonte: Banco Central do Brasil

Dado esse quadro, a XP segue com preferência pelos ativos de renda fixa atrelados à inflação para os próximos meses, diante de um cenário em que os juros nominais e reais vão se manter em patamares elevados.

Conclusão

Apesar da recente recuperação que observamos nos mercados de risco, o cenário deve seguir volátil, destacando a importância de manter uma reserva de caixa alta como medida prudente. É essencial permanecer fiel ao planejamento de longo prazo, mantendo um portfólio diversificado que te proteja contra volatilidade e euforia.

De modo geral, apesar das oscilações nos ativos, no final, os fundamentos (macro e micro) prevalecerão, e isso continua sendo nossa orientação principal. Ao analisar o cenário brasileiro, deparamos com questões relevantes, de curto e longo prazos, a serem resolvidas para cumprir a agenda proposta pelo governo.

O cenário não mudou da água para o vinho, mas o alívio para os ativos de risco é bem-vindo e deve ser utilizado como oportunidade aos investidores que estão repensando seus portfólios nessa virada de ano.

Conteúdo elaborado por Camila Abdelmalack, Economista-Chefe na Veedha.