“THE TIME HAS COME”. Jerome Powell pavimentou o caminho para a queda dos juros em discurso durante o simpósio em Jackson Hole.

Mercado espera uma “desaceleração organizada” nos Estados Unidos, o que contribuiu para a melhora na percepção do cenário externo. No início de agosto, após a divulgação de dados fracos do mercado de trabalho, os investidores entraram em pânico — momentaneamente — com a possibilidade de uma forte recessão econômica. O risco de “hard landing” foi dissipado após dados econômicos sugerirem que a economia segue em ritmo moderado.

O esfriamento gradual no mercado de trabalho americano sugere contenção das pressões inflacionárias. Os últimos dados de salário divulgados vão nessa direção, mostrando um arrefecimento rápido das pressões salariais.

Nesse sentindo, o balanço de riscos percebido pelo Federal Reserve parece estar mudando rapidamente. Com os dados mais recentes de inflação vindo abaixo do esperado, a preocupação da autoridade monetária passa a ser de evitar uma desaceleração mais acentuada da atividade econômica.

A curva de juros nos EUA precifica corte acumulado de 1 ponto percentual nos juros em 2024, com as fed funds encerrando o ano entre 4,25% e 4,50%. A largada do corte de juros é prevista na reunião entre 17 e 18 setembro. Os investidores ficarão bem atentos às sinalizações para auferir o ritmo do corte de juros.

A divulgação dos dados econômicos seguirá influenciando a precificação dos juros. Dados fracos sugerem espaço para o Federal Reserve cortar juros em velocidade mais rápida, enquanto dados moderados ou fortes sugerem cortes graduais. Daqui para frente, é esperada uma maior volatilidade dos ativos diante do “vai e vem” nas apostas de magnitude e velocidade do corte de juros.

A menos que surjam sinais claros de recessão, o Federal Reserve provavelmente optará por uma abordagem gradual em seu ciclo de flexibilização monetária. A inflação de 2,9% (anual) em julho ainda está acima da meta de 2%, o que mantém alguma cautela para um ritmo mais acelerado de corte de juros. Em caso de enfraquecimento agudo nos dados de emprego, a instituição poderá optar por agir mais rapidamente.

Olhando para outros exemplos, o Banco Central Europeu (BCE) cortou os juros em 0,25 ponto percentual em junho, mas não houve comprometimento com novos cortes de juros. Eles frisaram que ainda estão preocupados com a inflação e que a meta de 2% será alcançada apenas no 2° semestre de 2025.

O Banco Central da Inglaterra fez o primeiro corte de juros em 4 anos. Após 14 aumentos consecutivos, a instituição reduziu os juros em 0,25 ponto percentual, para 5%. Quatro dos nove membros preferiram manter a taxa em 5,25%. O comitê reforçou que não fará cortes rápidos e abruptos.

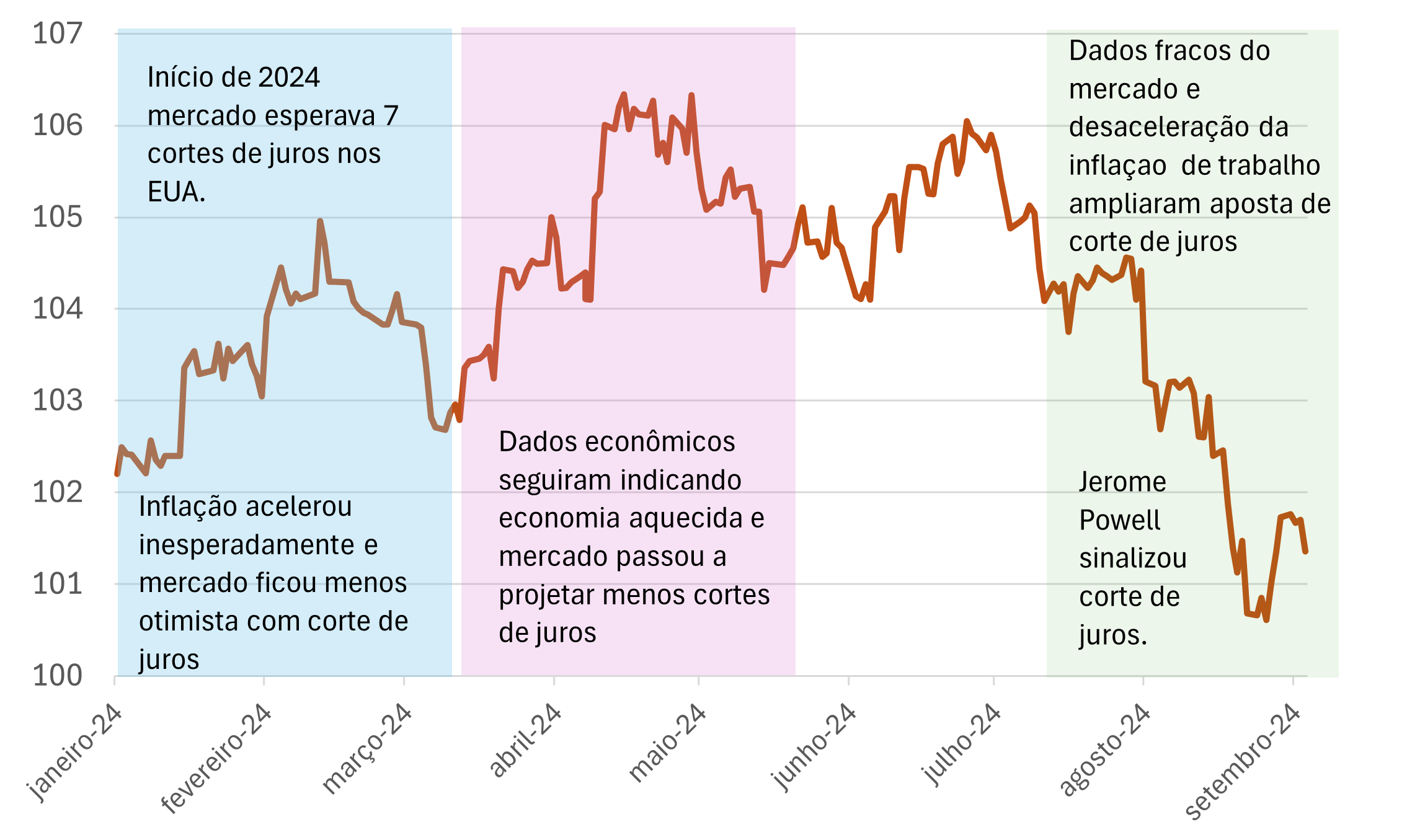

A expectativa de que o Federal Reserve avançará em ritmo mais acelerado do que outros Bancos Centrais de economias desenvolvidas corroborou para uma desvalorização do dólar frente às moedas fortes. O índice DXY – que compara o dólar com uma cesta de moedas fortes – está operando abaixo do nível que observamos no início de 2024, quando o mercado projetava 7 cortes de juros nos Estados Unidos.

Índice DXY aponta enfraquecimento do dólar às vésperas do corte de juros nos Estados Unidos

Fonte: Investing | Elaboração: Veedha

Como isso influencia os ativos brasileiros?

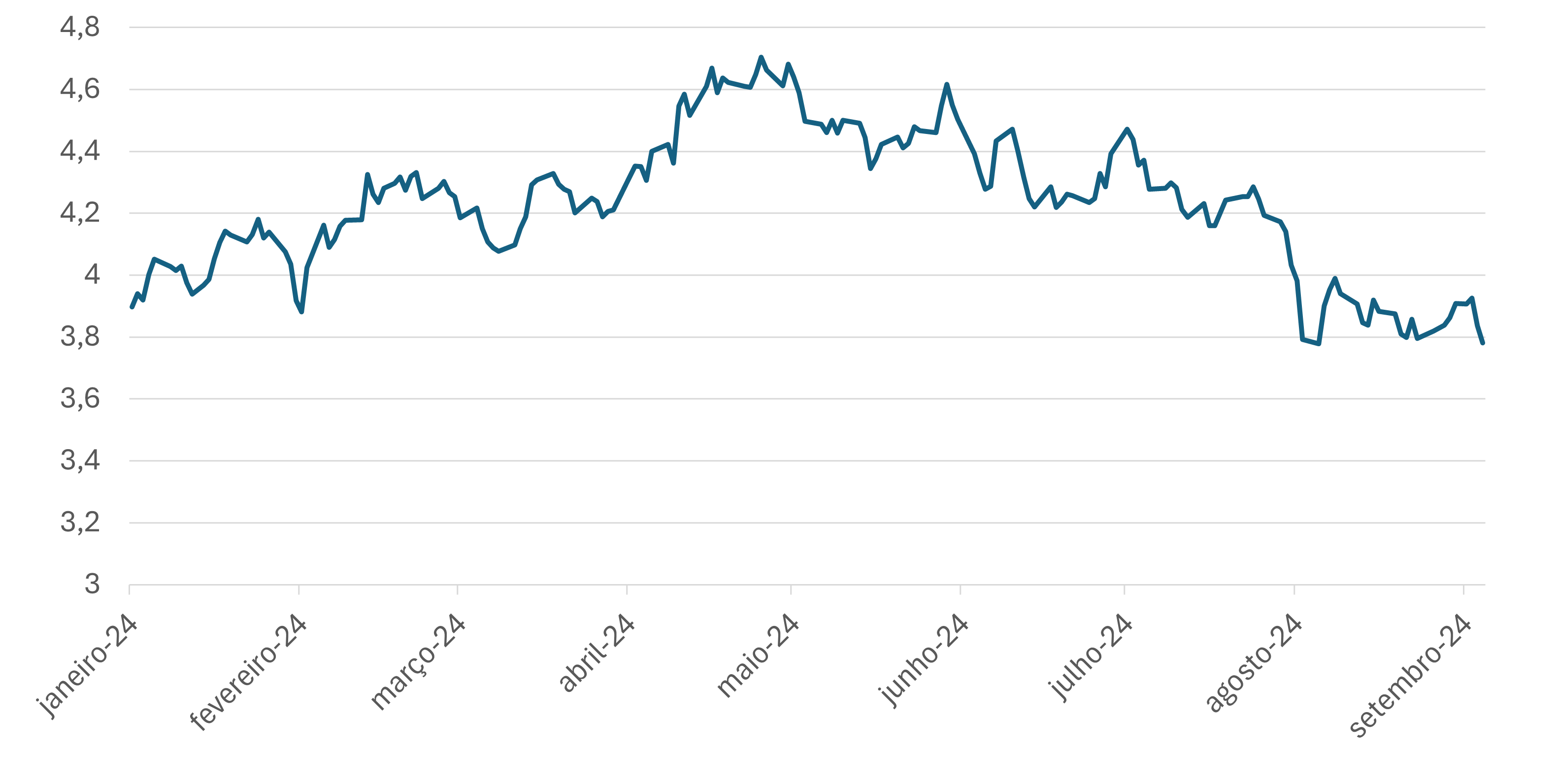

Os juros são a base de precificação dos ativos no mercado financeiro, especialmente os juros dos Estados Unidos, que é considerado o ativo livre de risco. Utilizando o rendimento da Treasury de 10 anos como referência, houve uma descompressão relevante, de 4,7% entre maio e junho para 3,7% atualmente.

Rendimento da Treasury de 10 anos (%)

Fonte: Investing | Elaboração: Veedha

Esse foi um fato relevante para explicar a retomada do apetite do investidor estrangeiro pelo Ibovespa. A participação dos investidores estrangeiros representa cerca de 50% dos negócios na B3, por isso a importância desse movimento.

Em agosto, houve manutenção da entrada de fluxos estrangeiros no Brasil de R$ 9,7 bilhões, impulsionados pela queda nas taxas das Treasuries. A redução na rentabilidade do título norte-americano aumenta o apetite pelo risco. Consequentemente, a Bolsa obteve sua melhor performance mensal em 2024, subindo 6,5% em reais e recuperando as perdas do primeiro semestre.

Por aqui, com a forte alta do Ibovespa nos últimos dois meses, diante de uma leve revisão para baixo do lucro por ação e expectativas de um ciclo de alta de juros, os investidores estão se questionando até onde essa alta da bolsa pode ir.

A XP Investimentos pondera que embora existam motivos para ser otimista – revisaram para 155 mil a projeção do Ibovespa para 12 meses à frente – mantêm uma posição mais cautelosa e concentrada em setores que se beneficiam de ciclos de alta de juros, como Financeiro, Elétricas e Saneamento e Petróleo, Gás e Petroquímicos.

Copom endureceu o discurso e sinalizou disposição a aumentar os juros.

1) inflação mais forte; 2) a pressão da taxa de câmbio; 3) o mercado de trabalho apertado; e 4) os riscos elevados na seara da política fiscal. Essas premissas movimentaram as apostas de elevação dos juros no Brasil, pois os elementos citados sugerem que o balanço de riscos para a inflação é assimétrico para cima.

Embora exista o risco de uma recessão global, que se apresenta como um fator de descompressão da inflação, o Copom reconhece que “há mais riscos para cima na inflação”.

O mercado trabalha com a possibilidade de um breve ciclo de alta de juros a partir de setembro. Enquanto a mediana das expectativas mensurada pelo Focus aponta manutenção em 10,50%, a curva de juros encerrou agosto precificando a Selic em 11,75% ao fim de 2024.

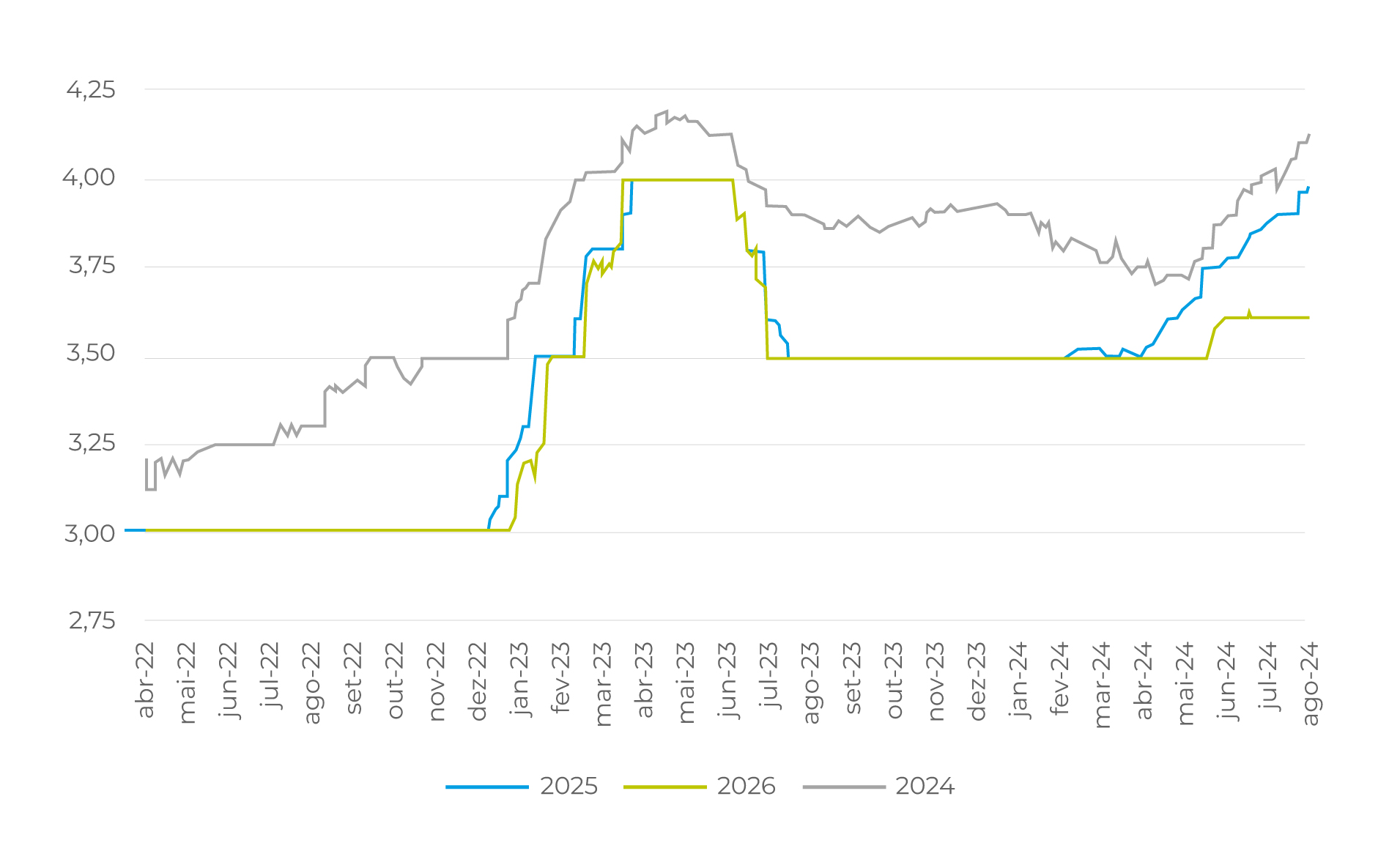

As projeções de inflação do Copom estão acima da meta em todos os horizontes de previsão, assim como as projeções do mercado.

Evolução da Projeção de Inflação (IPCA) – Boletim Focus (%)

Fonte: Focus/BCB

Os indicadores de atividade surpreenderam positivamente nos últimos meses, reforçando o quadro de resiliência do consumo e, consequentemente, a pressão inflacionária. A taxa de desemprego atingiu 6,8% em julho, o menor patamar desde 2014. A população ocupada e os salários reais subiram bastante desde meados do ano passado. A XP Investimentos revisou de 2,7% para 3,1% a estimativa do PIB 2024.

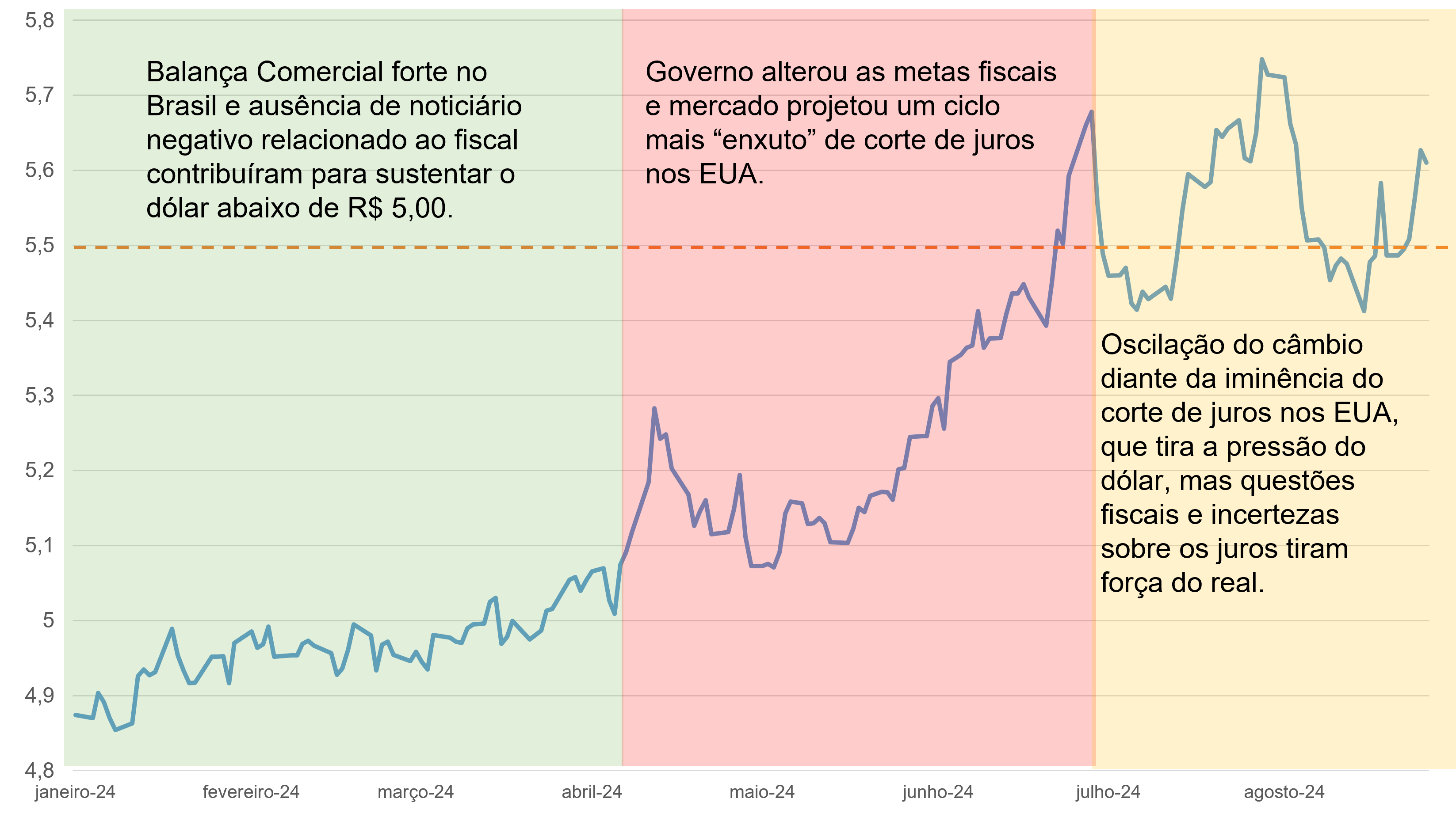

A taxa de câmbio está oscilando próximo de R$ 5,60 e com dificuldade de sustentar em patamar abaixo de R$ 5,50. Apesar do movimento global de descompressão do dólar, existe um prêmio de risco devido ao risco fiscal.

Evolução da Taxa de Câmbio (R$/US$)

Fonte: Investing | Elaboração: Veedha

O Governo alterou as metas fiscais, com a postergação do compromisso de atingir um superávit primário de 1% do PIB de 2026 para 2028. Para este ano, o sacrifício está em atingir o piso da meta, que é um déficit de 0,25% do PIB e para 2025 zerar o déficit, sendo que as projeções indicam um déficit de 0,5% do PIB.

O mercado passou a ver com maior ceticismo a capacidade do governo em arrecadar recursos suficientes para arcar com o seu viés expansionista de gastos, indicando aumento da dívida pública. Portanto, a dívida deve crescer puxada pelo pagamento de juros e pela sequência de déficits primários. As projeções indicam que a razão entre a dívida bruta e o PIB deve atingir 77,4% em 2024 e 81,4% em 2025.

Conclusão

A volatilidade nos mercados globais, que foi baixa no primeiro semestre, vem aumentando significativamente e deve influenciar os ativos domésticos. Os investidores ficarão atentos à eleição presidencial nos EUA, aos riscos geopolíticos, e haverá uma calibração do mercado após o início do corte de juros pelo Federal Reserve.

Os juros são a base de precificação dos ativos no mercado financeiro. A expectativa de elevação de juros no Brasil preserva o ceticismo com a performance de ativos de risco e mantém sob os holofotes a relação entre risco e retorno nas aplicações de renda fixa. Portanto, a busca por ganhos de capital deverá ser implementada de forma mais tática e com exposições menores.

Prever o futuro é uma tarefa desafiadora. Por isso, a melhor maneira de enfrentarmos os mais diversos cenários é através de um portfólio balanceado, buscando a combinação ideal entre risco e retorno em ativos, geografias e moedas. Dessa forma, a chance de alcançar resultados positivos no longo prazo e atingir os objetivos se torna mais concreta.

Conteúdo elaborado por Camila Abdelmalack, economista-chefe da Veedha!