O mercado está ansioso pelo corte de juros nos Estados Unidos, mas o risco fiscal e a eleição presidencial são temas que também influenciarão os mercados.

Os juros nas economias desenvolvidas estão no patamar mais elevado em décadas

Fonte: Bloomberg

Nos Estados Unidos, cristalizou-se nas últimas semanas a aposta de redução dos juros em março diante de sinais de pouso suave da economia e arrefecimento da inflação, que saiu de 6,4% em janeiro/23 para 3,1% em novembro/23, embora ainda esteja acima da meta de 2%. Cresceu também o coro por taxas menores na zona do euro e na Inglaterra nos últimos dias. Esse cenário impulsionou as bolsas ao redor do mundo.

O índice intensivo em tecnologia, Nasdaq, por exemplo, subiu 43,23% no acumulado de 2023; Dow Jones avançou 13,45%; e o S&P 500, subiu 23,91%. As ações receberam apoio das perspectivas otimistas para a trajetória de cortes de juros agressivos nos EUA, sobretudo neste fim de ano.

O mercado financeiro encerrou 2023 precificando em 87,5% a chance de corte de juros nos EUA a partir de março. A aposta majoritária dos investidores é de que a taxa básica esteja na faixa de 3,50 a 3,75%, daqui a um ano, ante o nível atual de 5,25 a 5,50%. A expectativa de juros menores aliviou o cenário para os ativos de risco.

As perspectivas de política monetária nos EUA e em outras economias avançadas também colaboram para minar a força do dólar no exterior. O índice DXY, que mede a força da moeda americana frente a seis rivais, acumulou perdas de 2,5% no ano.

Não podemos olhar a fotografia do fechamento de 2023 e esquecer como foi o filme ao longo do ano. Afinal, alguns fatores de risco foram apenas “deixados de lado”, como as discussões sobre os crescentes gastos públicos nos EUA e a necessidade de aumentar o endividamento público para financiá-los.

O aumento expressivo das taxas básicas de juros, e a consequente redução no ritmo de atividade econômica nas economias centrais, colocou o foco na dívida pública desses países. Assim, ainda não é possível descartar que não haverá novo aumento nos prêmios exigidos pelos agentes para carregar os títulos públicos.

Preocupação com a trajetória das Contas Públicas

Fonte: Congressional Budget Office

A eleição presidencial será outro ingrediente que pode trazer oscilações aos ativos, pois as discussões ficarão mais acaloradas dentro do Congresso. Além disso, a depender do desfecho, a disputa entre EUA e China pode escalar, basta relembrar antes da pandemia a “guerra comercial”.

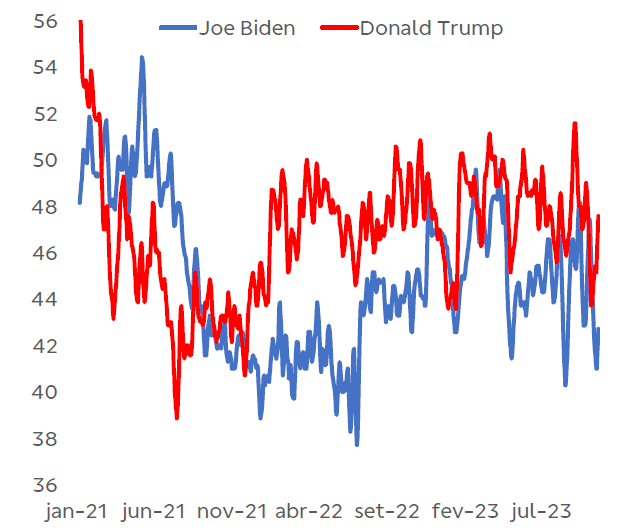

Sobre a disputa, as últimas pesquisas de aprovação do governo do Presidente Joe Biden mostram uma reeleição difícil.

Aprovação Total (Média Móvel 7 dias)

Fonte: Rasmussen Reports

Na China, há incertezas do lado econômico e algumas certezas do lado político. O país deve continuar buscando consolidar sua liderança e capacidade de controlar outras nações.

O crescimento econômico em 2024 dependerá das ações do governo. O Bank of America (BoFA) supõe que Pequim manterá suporte incremental de políticas e projeta o crescimento do PIB para 2024 em 4,8% e 4,6% para 2025. Esses números implicam que o crescimento se estabilizaria e permaneceria ligeiramente abaixo do nível potencial de 5,0%, mas a desaceleração deve ser gradual e gerenciável.

Problemas no setor imobiliário são antigos

(50 maiores Incorporadoras)

Fonte: UBS e BB

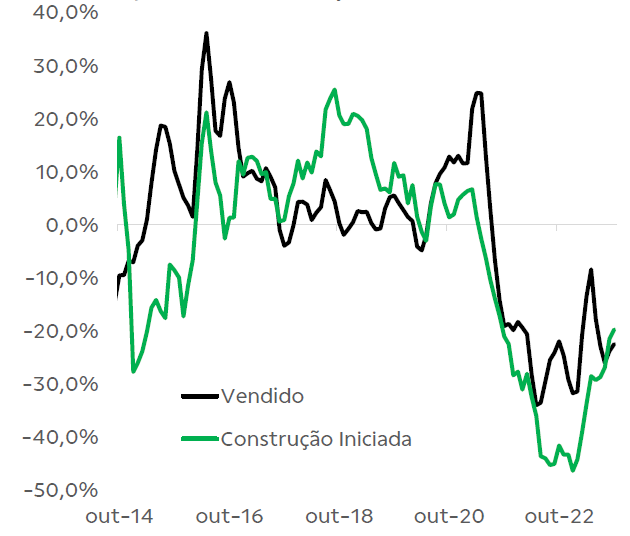

A crise no setor imobiliário chinês não é recente, e o risco de contágio para estruturas paralelas ao sistema bancário local cresce. As ações monetárias e fiscais adotadas pelo governo central em 2023 não se mostraram capazes de resolver definitivamente o problema. Na medida em que o segmento imobiliário representa cerca de 30% do PIB da China, outras instituições não projetam crescimento acima de 4,4% para o PIB em 2024.

Metro Quadrado Iniciado e Vendido

(MM 3 meses – Variação em 12 meses)

Fonte: Bloomberg e BB

Desde a pandemia e, mais recentemente, com a piora na percepção sobre os riscos geopolíticos, o crescimento no número de empresas realocando suas estruturas de produção da China para o mercado interno ou para um país mais próximo geograficamente ou politicamente pode acarretar impactos negativos sobre a produtividade e, consequentemente, para a inflação, principalmente de bens industrializados.

Dessa forma, a desinflação nas economias centrais poderá seguir em ritmo lento e bastante dependente dos preços dos combustíveis. Um risco, embora não seja majoritário, mas necessário de acompanhar.

Os ventos externos influenciaram o bom humor com os ativos domésticos. É necessário acompanhar qualquer mudança de direção que venha a desfavorecer o quadro para os ativos de risco.

Se depender do sentimento de euforia nos mercados globais, em particular nas bolsas de valores, em relação às perspectivas para 2024, o cenário externo certamente vai soprar ventos favoráveis ao Brasil. No entanto, é necessário estar ciente dos riscos que podem jogar um balde de água fria nesse otimismo.

Como mencionado em seção anterior, o risco mais óbvio a esse cenário de céu de brigadeiro é a inflação americana voltar a acelerar e incomodar o Federal Reserve, que pode cortar menos os juros do que o mercado está esperando. Além disso, há questões políticas e fiscais que podem embutir prêmio na curva de juros nos EUA.

No cenário doméstico, os economistas abordam a piora do cenário fiscal que tem ocorrido ao longo do ano, com a conjunção de um forte aumento de gastos e da falta de compensação pelo lado das receitas, mesmo considerando as recentes vitórias do governo. Inclusive, o governo tem flertado com medidas de reclassificação de gastos, subterfúgios para gastos além dos limites do arcabouço e reinterpretação criativa das regras do novo arcabouço fiscal, para evitar a possibilidade de contingenciamento.

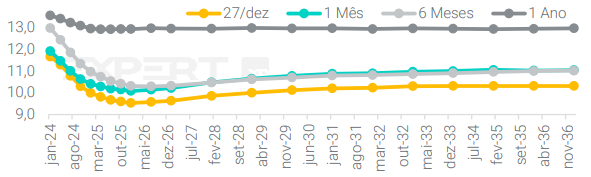

Curva de juros no Brasil

Fonte: XP Investimentos

Os ativos domésticos se beneficiaram com a melhora do ambiente internacional, uma sorte para o governo, cuja onda pró risco manteve a complacência dos mercados em relação à preocupante política fiscal.

O ciclo de corte de juros também gera entusiasmo, mas o patamar da Selic ao final do ciclo – entre 9% e 10% – ainda será de uma taxa restritiva para economia. O Banco Central do Brasil levou a Selic de 13,75% para 11,75% em 2023 e manteve postura relativamente conservadora para as próximas reuniões em 2024.

Diante da desaceleração da inflação corrente e a melhora dos ventos externos, investidores monitoram a possibilidade de cortes mais arrojados pelo Copom no curto prazo, de 0,75 ponto percentual. De fato, isso não é totalmente descartado enquanto estivermos nesse clima. Entretanto, mesmo que avance com um corte maior e o cenário externo não se torne uma restrição, as contas públicas inevitavelmente serão! Por isso, mesmo que o Copom avance no ritmo, a diferença será no tamanho do ciclo e não na taxa ao final do ciclo.

Em 2023, o controle da inflação, a queda dos juros e o bom ajuste nas contas externas corroboraram para tornar o país um bom ativo. Se ao longo de 2024 não houver desdobramentos de risco externo ou interno, e o juro americano ficar em 4% e a Selic em 9,5% ou 10%, a diferença de 6 pontos percentuais pode ser interessante para o investidor internacional.

Geralmente, em ambiente de corte de juros, há euforia com ativos de risco, mas quando existe também um cenário de desaceleração econômica potencial e incertezas fiscais, o retorno ajustado ao risco da renda fixa pode ser superior ao da variável. Dada a imprevisibilidade do cenário macroeconômico, é importante a diversificação entre as categorias de ativos.

Bem-vindo 2024!

A queda de juros nas economias desenvolvidas, eleição presidencial nos Estados Unidos, o monitoramento de novos riscos geopolíticos, as incertezas que circundam a economia chinesa, além das questões domésticas, especialmente as relacionadas ao risco fiscal, são ingredientes que influenciarão o mercado financeiro em 2024. Podemos esperar um início de ano ainda ancorado no positivismo do encerramento de 2023, mas sem negligenciar os temas que poderão influenciar nessa trajetória.

Quando o mundo parece impor mudanças abruptas, e entra em um processo exacerbado de medo ou de euforia (os dois extremos), precisamos ter serenidade e clareza para agir de forma assertiva, aproveitando as oportunidades que surgem, sem abrir mão da racionalidade.

Conteúdo elaborado por Camila Abdelmalack, Economista-Chefe na Veedha.